¿Qué ocurre cuando el Estado deja de auditar contribuyentes y comienza a observarlos permanentemente? La fiscalización algorítmica del CFDI de nómina representa un cambio estructural —no meramente tecnológico— en la relación entre patrones y autoridades fiscales. El Servicio de Administración Tributaria, el Instituto Mexicano del Seguro Social y el INFONAVIT ya no esperan declaraciones anuales para detectar irregularidades. Procesan millones de comprobantes en tiempo real, cruzan bases de datos mediante algoritmos y generan perfiles de riesgo sin intervención humana directa. El CFDI de nómina, por su nivel de detalle y estandarización, se ha convertido en el insumo privilegiado de este nuevo paradigma de control.

Esta transformación no surge de manera espontánea. Tiene origen normativo específico en el Código Fiscal de la Federación y responde a una lógica de eficiencia administrativa. La fiscalización algorítmica del CFDI de nómina opera sobre facultades legales preexistentes —los artículos 42 y 53-B del CFF— potenciadas por capacidades tecnológicas que el legislador no anticipó en su alcance actual. El resultado es un sistema de vigilancia permanente donde la nómina digital funciona como fuente continua de evaluación del riesgo fiscal y laboral del patrón. Comprender este fenómeno resulta indispensable para contadores, abogados y profesionales de recursos humanos que operan en el entorno normativo mexicano.

Origen normativo de la fiscalización algorítmica

Artículo 42 del CFF y facultades de comprobación

Toda vez que la fiscalización algorítmica no opera en vacío jurídico, conviene identificar su fundamento legal. El artículo 42 del Código Fiscal de la Federación confiere a las autoridades fiscales amplias facultades para verificar el cumplimiento de obligaciones tributarias. La fracción II faculta expresamente a requerir informes y datos; la fracción IX permite practicar revisiones con base en la información que obre en poder de la autoridad.

Esta última fracción resulta clave. No exige que la autoridad salga a buscar información; le permite actuar sobre los datos que ya posee. El CFDI de nómina —timbrado obligatoriamente ante el SAT— constituye información en poder de la autoridad desde el momento de su emisión. La facultad de comprobación, tradicionalmente ejercida mediante visitas domiciliarias o requerimientos específicos, se transforma en capacidad de análisis masivo y permanente.

La revisión electrónica del artículo 53-B

Si bien el artículo 42 establece facultades generales, el artículo 53-B del CFF introduce un mecanismo específico: la revisión electrónica. Este procedimiento permite a la autoridad notificar al contribuyente una resolución provisional basada exclusivamente en información de sus bases de datos, sin visita previa ni contacto personal.

El contribuyente dispone de quince días para desvirtuar los hechos u omisiones consignados. La carga de explicar recae sobre él. El procedimiento —diseñado para eficiencia— invierte la dinámica tradicional: la autoridad señala, el contribuyente aclara. Cuando la revisión electrónica se alimenta de análisis algorítmicos del CFDI de nómina, el patrón enfrenta determinaciones presuntivas generadas por modelos que no conoce ni puede cuestionar directamente.

Del modelo reactivo al modelo permanente

De ahí que la fiscalización algorítmica del CFDI de nómina represente una ruptura con el modelo tradicional. Históricamente, la autoridad fiscalizaba de manera reactiva: seleccionaba contribuyentes, iniciaba procedimientos, requería documentación. El control era episódico. Ahora opera un modelo permanente donde cada CFDI timbrado alimenta sistemas que evalúan, clasifican y alertan automáticamente.

Esta transición no requirió reforma legal expresa. Las facultades existían; lo que cambió fue la capacidad tecnológica para ejercerlas. La consecuencia práctica es que el patrón está bajo observación continua sin saberlo formalmente, hasta que un algoritmo detecta algo que —según sus parámetros— amerita intervención.

El fundamento legal del IMSS para aplicar fiscalización algorítimica

Mucho se discute si el IMSS cuenta o no con facultades para ejercer fiscalización algorítmica sobre los patrones. Sin embargo, esta discusión suele omitir un punto clave: el artículo 9 de la Ley del Seguro Social establece expresamente que, ante la ausencia de norma procedimental específica, resultan aplicables de manera supletoria las disposiciones del Código Fiscal de la Federación, siempre que regulen cargas, facultades o procedimientos y no contravengan la naturaleza del régimen de seguridad social.

Esta supletoriedad cobra plena relevancia si se considera que los artículos 29 y 29-A del CFF, que regulan la emisión y validez del CFDI, son los mismos que el Instituto Mexicano del Seguro Social utiliza como sustento normativo para analizar la información contenida en el CFDI de nómina. En particular, el complemento de nómina, definido técnicamente en el Anexo 20 de la Resolución Miscelánea Fiscal, constituye una fuente estructurada, estandarizada y obligatoria de datos salariales, laborales y contributivos que el IMSS explota mediante cruces digitales, análisis automatizados y revisiones electrónicas, sin que la LSS regule de forma expresa estos procedimientos tecnológicos.

En consecuencia, cuando el IMSS fiscaliza algorítmicamente el CFDI de nómina —incluido su complemento conforme al Anexo 20— actúa bajo un esquema supletorio del CFF, lo que lo obliga a respetar plenamente los principios de legalidad, motivación, debido proceso, aplicación estricta de la norma y las garantías del contribuyente patrón, del mismo modo que ocurre en las revisiones electrónicas practicadas por el SAT.

El CFDI de nómina como insumo privilegiado

Estructura normalizada y relacional

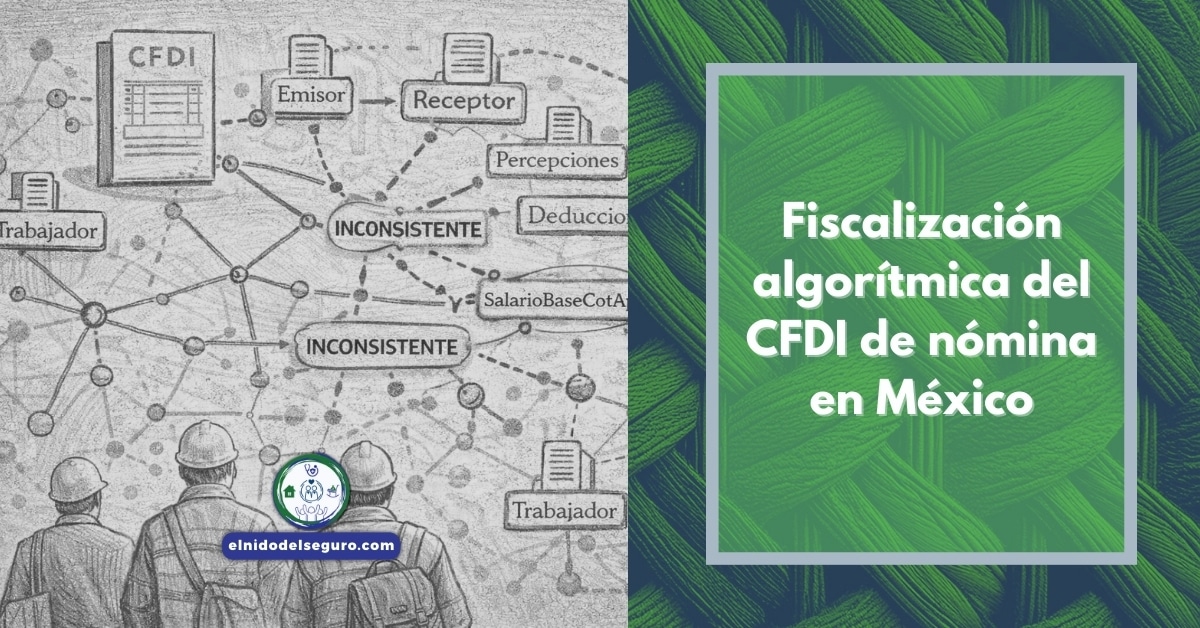

Ahora bien, no todo comprobante fiscal tiene la misma utilidad para el análisis algorítmico. El CFDI de nómina, por su diseño técnico, constituye un documento altamente normalizado. Los llamados METADATOS DE LA NÓMINA. El Complemento de Nómina versión 1.2 especifica con precisión cada atributo: percepciones, deducciones, subsidios, tipo de régimen, tipo de contrato, salario base de cotización, entidad federativa donde se presta el servicio.

Esta estandarización permite que los sistemas automatizados procesen millones de comprobantes bajo reglas uniformes. No hay ambigüedad interpretativa: el atributo SalarioBaseCotApor significa lo mismo en todos los CFDI. La estructura normalizada convierte a la nómina digital en insumo ideal para el análisis masivo de datos.

Nodos interconectados y cruces automáticos

Puesto que el CFDI puede representarse como red de nodos interconectados —emisor, receptor, percepciones, deducciones, cuotas obrero-patronales— los algoritmos identifican relaciones que escapan a la revisión humana manual. El sistema detecta, por ejemplo, cuando el TotalPercepciones de un trabajador no guarda proporción con el SalarioBaseCotApor declarado al IMSS.

Estos cruces operan automáticamente. Nadie revisa cada CFDI individualmente; el algoritmo lo hace. Cuando encuentra divergencia sistemática —el mismo patrón de inconsistencia repetido en múltiples trabajadores de una empresa— genera alerta. La fiscalización algorítmica del CFDI de nómina no busca errores aislados; busca patrones que sugieran conducta deliberada.

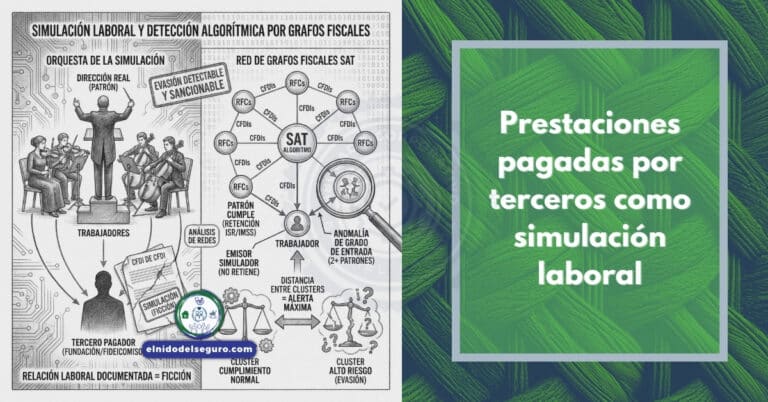

Triple exposición: SAT, IMSS e INFONAVIT

Asimismo, el CFDI de nómina alimenta simultáneamente a tres instituciones con facultades fiscalizadoras distintas. El SAT verifica retenciones de ISR y cumplimiento de obligaciones fiscales. El IMSS contrasta el salario declarado con las cuotas obrero-patronales enteradas. El INFONAVIT verifica que las aportaciones correspondan al salario real del trabajador.

Esta triple exposición multiplica el riesgo. Una inconsistencia en el CFDI puede detonar procedimientos ante las tres instituciones de manera independiente o coordinada. El Sistema de Inteligencia de Datos para la Inspección Laboral —conocido como SIDIL— cruza información de las tres fuentes para detectar discrepancias. El patrón que emite un CFDI está, sin saberlo, alimentando un sistema de vigilancia tripartita.

Cómo opera el análisis algorítmico de la nómina

Detección de inconsistencias aritméticas

Dado que el CFDI contiene campos numéricos relacionados entre sí, los algoritmos verifican coherencia aritmética elemental. El TotalPercepciones debe coincidir con la suma de percepciones individuales. El TotalDeducciones debe cuadrar con las deducciones detalladas. El TotalOtrosPagos no puede exceder ciertos límites lógicos respecto del salario base.

Cuando estas relaciones aritméticas fallan, el sistema lo detecta instantáneamente. No hay inspector que revise; hay regla de validación que se activa. La inconsistencia aritmética puede indicar error de captura —subsanable— o manipulación deliberada —sancionable—. El algoritmo no distingue intención; solo marca discrepancia.

Identificación de patrones atípicos

Si bien la verificación aritmética es elemental, el análisis algorítmico avanzado identifica patrones atípicos mediante técnicas de machine learning. El sistema aprende qué combinaciones de variables han estado asociadas —históricamente— con créditos fiscales, diferencias de cuotas o determinaciones presuntivas.

Alta rotación de personal combinada con salarios mínimos registrados. Uso recurrente de asimilados a honorarios para puestos operativos. Percepciones exentas que representan porcentaje desproporcionado del total. Estos patrones, individualmente legales, pueden configurar perfil de riesgo cuando se combinan. El sistema no acusa infracción; señala anomalía estadística que amerita revisión.

Perfiles de riesgo y alertas automáticas

Más aún, la fiscalización algorítmica del CFDI de nómina genera perfiles de riesgo por contribuyente. Cada patrón recibe —sin saberlo— una calificación basada en el análisis histórico de sus comprobantes. Esta calificación no constituye acto de autoridad; es herramienta interna de priorización. Pero determina quién recibe invitación, quién es objeto de revisión electrónica, quién enfrenta visita domiciliaria.

El perfil de riesgo se actualiza con cada CFDI timbrado. Mejora cuando los patrones son consistentes; empeora cuando aparecen anomalías. El contribuyente ignora su calificación, los criterios que la determinan y las consecuencias que puede detonar. Esta opacidad, como advierte la doctrina, plantea problemas constitucionales relevantes.

Tensiones con el debido proceso constitucional

Opacidad algorítmica y principio de legalidad

Así pues, la fiscalización algorítmica genera una tensión estructural con el principio de legalidad. El artículo 16 de la Constitución exige que todo acto de autoridad esté fundado y motivado. La fundamentación requiere citar norma aplicable; la motivación, explicar las razones que llevan a aplicarla al caso concreto.

Cuando la autoridad actúa con base en análisis algorítmico, el contribuyente recibe comunicaciones que citan artículos del CFF pero no explican por qué el modelo lo seleccionó. La doctrina especializada —particularmente Bernardo D. Olivares Olivares— advierte que:

“La opacidad algorítmica es incompatible con el principio de legalidad si el administrado no puede comprender, cuestionar o controvertir las razones que dieron lugar a la decisión automatizada” (Olivares Olivares, 2022, p. 142).

Inversión fáctica de la carga probatoria

No obstante, el problema más grave es la inversión fáctica de la carga de la prueba. Jurídicamente, corresponde a la autoridad demostrar la existencia de una infracción. En la práctica de la fiscalización algorítmica del CFDI de nómina, el patrón debe justificar por qué su estructura salarial, su integración del salario base de cotización o su esquema de pagos no encaja con los parámetros estadísticos del modelo.

Esta dinámica transforma una presunción técnica —el perfil de riesgo— en presunción jurídica encubierta. El contribuyente seleccionado por el algoritmo enfrenta la carga de explicar algo que la autoridad ya considera anómalo. La presunción de inocencia fiscal, reconocida implícitamente en el orden jurídico, cede ante la presunción algorítmica de irregularidad.

Doctrina de Olivares Olivares sobre explicabilidad

Con todo, la doctrina ofrece criterios para resolver esta tensión. Olivares Olivares sostiene que:

“La automatización administrativa no exime a la autoridad de su deber de motivación, ni diluye la responsabilidad jurídica del acto, aun cuando el procesamiento de la información se realice mediante algoritmos” (2022, p. 87).

La tecnología no es fuente autónoma de legalidad.

El autor propone un estándar reforzado de explicabilidad: cuando la decisión administrativa se apoya en sistemas de aprendizaje automático, la autoridad debe poder explicar —en términos comprensibles para el destinatario— los criterios esenciales que generaron el resultado. Sin explicabilidad, no hay motivación suficiente del acto administrativo.

Implicaciones prácticas para patrones y contribuyentes

El silencio jurídico como renuncia a garantías

En suma, la fiscalización algorítmica plantea un dilema práctico para los patrones. Quienes desconocen el fenómeno operan bajo falsa seguridad: creen que cumplir formalmente —timbrar CFDI, enterar cuotas, presentar declaraciones— los protege de fiscalización. No es así. El cumplimiento formal alimenta el sistema que los evalúa permanentemente.

Ignorar la fiscalización algorítmica del CFDI de nómina equivale a renunciar tácitamente a garantías constitucionales. Si el patrón no sabe que un algoritmo lo clasificó como riesgoso, no puede exigir explicación del criterio. Si no conoce los parámetros del modelo, no puede demostrar que su conducta es legítima. El silencio jurídico beneficia a la autoridad; perjudica al contribuyente.

Seguridad jurídica frente a normalización estadística

Por otro lado, la fiscalización algorítmica afecta la seguridad jurídica. El patrón tiene derecho a prever razonablemente las consecuencias de su conducta. Cuando los criterios de fiscalización se ajustan dinámicamente —el modelo aprende y recalibra sus parámetros— el entorno normativo se vuelve incierto.

Prácticas plenamente lícitas pueden ser calificadas como riesgosas simplemente por no ajustarse al comportamiento promedio. Olivares Olivares describe esto como “normalización estadística”: el algoritmo define qué es normal y señala todo lo que se desvía. Pero lo estadísticamente atípico no es necesariamente ilegal. La probabilidad, advierte el autor, no sustituye a la norma como criterio de actuación administrativa.

La subordinación de la tecnología al derecho

Aunado a lo anterior, el reto no consiste en rechazar la fiscalización algorítmica sino en someterla al derecho. Las facultades de comprobación son legítimas. La eficiencia administrativa es un valor constitucional. El problema surge cuando la tecnología opera sin controles jurídicos adecuados: sin transparencia sobre los criterios, sin mecanismos de impugnación efectiva, sin responsabilidad por decisiones automatizadas erróneas.

La fiscalización algorítmica del CFDI de nómina llegó para quedarse. El orden jurídico debe adaptarse para garantizar que, aun cuando la nómina sea analizada por algoritmos, la decisión final sea jurídicamente explicable, controlable y responsable. Porque cuando el silencio jurídico acompaña a la automatización, las garantías históricas que limitan el poder tributario del Estado se erosionan sin debate ni resistencia.

Preguntas frecuentes

¿Qué es la fiscalización algorítmica del CFDI de nómina?

La fiscalización algorítmica del CFDI de nómina es el modelo de control fiscal y laboral basado en análisis automatizados, cruces masivos de información y perfiles de riesgo generados por algoritmos que procesan los comprobantes fiscales digitales de nómina. Opera de manera permanente, no episódica.

¿Qué artículos del CFF fundamentan esta fiscalización?

El artículo 42 del Código Fiscal de la Federación faculta a la autoridad para verificar cumplimiento con base en información que obre en su poder. El artículo 53-B regula la revisión electrónica, procedimiento que permite determinar obligaciones a partir de bases de datos sin visita domiciliaria previa.

¿Por qué el CFDI de nómina es insumo privilegiado para los algoritmos?

Por su estructura altamente normalizada. El Complemento de Nómina 1.2 estandariza cada atributo —percepciones, deducciones, salario base de cotización— permitiendo que los sistemas procesen millones de comprobantes bajo reglas uniformes y detecten inconsistencias automáticamente.

¿Qué problemas constitucionales genera la fiscalización algorítmica?

Genera tensión con el principio de legalidad (artículo 16 constitucional) cuando el contribuyente no puede conocer los criterios del algoritmo que lo seleccionó. También invierte fácticamente la carga de la prueba: el patrón debe justificar por qué su conducta no encaja con el patrón estadístico esperado.

¿Qué propone la doctrina frente a la opacidad algorítmica?

Olivares Olivares propone un estándar reforzado de explicabilidad: la autoridad debe poder explicar, en términos comprensibles, los criterios esenciales que generaron la decisión automatizada. Sin explicabilidad, no existe motivación suficiente del acto administrativo.

Referencias

💬 ¿Tienes dudas sobre el tema publicado?

Con gusto te apoyamos con tus dudas en Seguridad Social y Derecho Laboral en México

Te responderemos en minutos