¿Cómo distingue la autoridad una subcontratación legítima de una simulación laboral? La respuesta no está en el contrato físico ni en las declaraciones verbales de las partes. Está en los metadatos CFDI en subcontratación. Desde la reforma de 2021, el régimen de servicios especializados exige trazabilidad digital: cada trabajador puesto a disposición de un cliente debe quedar registrado con precisión milimétrica en el comprobante fiscal. El nodo SubContratacion del Complemento de Nómina 1.2 no es opcional para quienes operan bajo este esquema. Es obligatorio.

La omisión de estos atributos —o su llenado incorrecto— genera consecuencias que trascienden lo administrativo. El SAT cruza información con el IMSS; la STPS verifica registros REPSE contra los CFDI timbrados; los inspectores laborales comparan lo declarado con la realidad operativa en campo. Los metadatos CFDI en subcontratación funcionan como coordenadas digitales que ubican al trabajador en tiempo, espacio y porcentaje de dedicación. Quien subcontrata servicios especializados sin dominar esta capa técnica del comprobante opera a ciegas —y la autoridad, con visión algorítmica completa.

El nodo SubContratacion en el Complemento de Nómina

Ubicación técnica dentro del CFDI

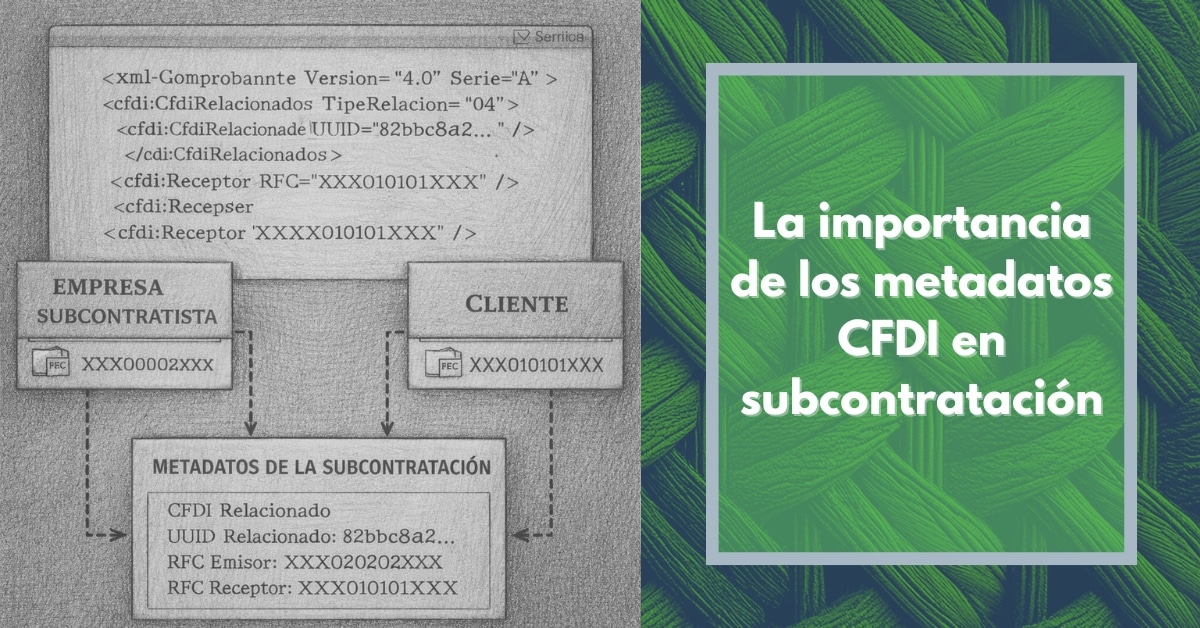

Toda vez que la subcontratación de servicios especializados exige identificar dónde presta servicios cada trabajador, el SAT habilitó un nodo específico dentro del Complemento de Nómina 1.2. Este nodo —denominado SubContratacion— se ubica como hijo del nodo Receptor y permite registrar información sobre la empresa beneficiaria del servicio.

El nodo es condicional: solo debe llenarse cuando el trabajador presta servicios en instalaciones de un tercero distinto al patrón emisor del CFDI. Su ausencia, cuando debería existir, constituye omisión detectable por los sistemas de fiscalización.

Atributos obligatorios: RfcLabora y PorcentajeTiempo

El nodo SubContratacion contiene dos atributos técnicos de llenado obligatorio. El primero, RfcLabora, registra el RFC de la empresa donde el trabajador efectivamente prestó sus servicios durante el periodo de pago. El segundo, PorcentajeTiempo, indica qué porcentaje de la jornada laboró en esas instalaciones.

Ambos campos deben coincidir con la realidad operativa. Si el trabajador prestó servicios para dos clientes distintos en el mismo periodo, el nodo se repite —uno por cada RFC beneficiario— y la suma de porcentajes debe ser coherente con el tiempo total laborado.

Función probatoria ante inspección

De ahí que estos atributos no sean meros requisitos técnicos. Constituyen la prueba digital de que el servicio especializado se ejecutó conforme al contrato REPSE. El Protocolo de Inspección 2025 de la STPS instruye a los inspectores a cruzar el contenido del nodo SubContratacion con el registro patronal, el domicilio fiscal y las actividades declaradas en el padrón.

La discrepancia entre el metadato y la realidad observada activa presunciones de simulación. Los metadatos CFDI en subcontratación operan, así, como declaración jurada digital del patrón.

Marco legal que exige trazabilidad digital

Prohibición general y excepción del artículo 13 LFT

Ahora bien, para comprender por qué estos metadatos adquieren tal relevancia, conviene recordar el marco normativo. El artículo 12 de la Ley Federal del Trabajo establece una prohibición categórica: queda prohibida la subcontratación de personal. Esta disposición —vigente desde abril de 2021— cerró la puerta al outsourcing tradicional.

El artículo 13 LFT, no obstante, prevé una única excepción: se permite la contratación de servicios especializados o ejecución de obras especializadas, siempre que no formen parte del objeto social ni de la actividad económica preponderante del beneficiario, y que el prestador esté registrado en el REPSE.

Responsabilidad solidaria del beneficiario

Puesto que la ley permite esta modalidad bajo condiciones estrictas, también establece consecuencias para su incumplimiento. El artículo 14 LFT impone responsabilidad solidaria al beneficiario de los servicios respecto de las obligaciones laborales del contratista.

Esto significa que si el prestador de servicios especializados incumple con salarios, aguinaldo, vacaciones o aportaciones de seguridad social, el cliente puede ser requerido para cubrir esas obligaciones. Los metadatos CFDI en subcontratación constituyen, para el beneficiario, la prueba de que verificó el cumplimiento de su proveedor.

Efectos fiscales: deducibilidad condicionada

Aunado a lo anterior, el artículo 15-D del Código Fiscal de la Federación establece que no tendrán efectos fiscales de deducción ni acreditamiento los pagos por subcontratación que no cumplan con los requisitos del artículo 15 LFT. Entre esos requisitos se encuentra el registro REPSE vigente y el cumplimiento de obligaciones fiscales y de seguridad social.

El CFDI con el nodo SubContratacion correctamente llenado acredita —ante auditoría— que el servicio corresponde a una subcontratación especializada legítima y no a una simulación de subordinación prohibida.

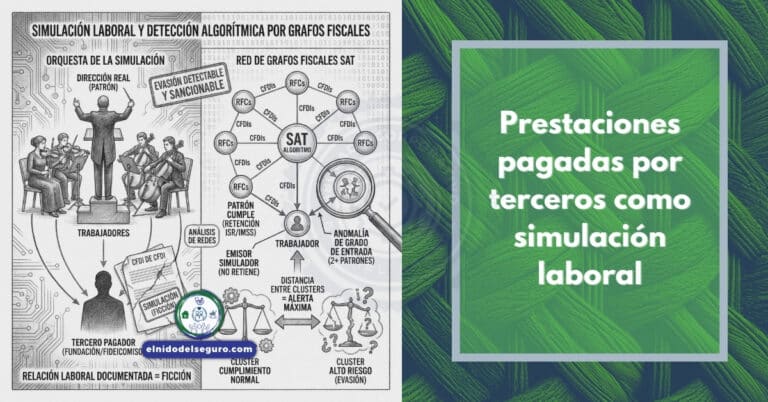

Fiscalización algorítmica: SIDIL y cruces de información

Qué es el SIDIL y cómo opera

Dado que la autoridad fiscal y laboral ya no depende exclusivamente de inspecciones físicas, conviene entender las herramientas tecnológicas que utiliza. El SIDIL —Sistema de Inteligencia de Datos para la Inspección Laboral— procesa millones de registros provenientes del SAT, IMSS, INFONAVIT y la STPS para detectar discrepancias.

Este sistema aplica algoritmos de machine learning que identifican patrones de evasión: trabajadores registrados con salario mínimo en empresas de servicios especializados, nodos SubContratacion vacíos cuando el registro REPSE indica actividad en instalaciones de terceros, o porcentajes de tiempo que no cuadran con los turnos declarados.

Cruces SAT-IMSS y alertas automáticas

Si bien el CFDI se timbra ante el SAT, su información se comparte con el IMSS para verificar que el Salario Base de Cotización declarado en el atributo SalarioBaseCotApor coincida con las cuotas enteradas. Cuando el sistema detecta que un trabajador aparece en el nodo SubContratacion de múltiples patrones —con porcentajes que suman más de 100%— se genera alerta automática.

El cruce algorítmico no requiere denuncia ni inspección programada. Opera de forma permanente. Los metadatos CFDI en subcontratación son el insumo primario de esta vigilancia digital.

Consecuencia práctica: inspecciones extraordinarias

Así pues, las discrepancias detectadas por el SIDIL pueden derivar en inspecciones extraordinarias de la STPS. El inspector llega al centro de trabajo con información previa: conoce los RFC de los clientes declarados, los porcentajes de tiempo y los periodos. Su función es verificar si la realidad material coincide con la declaración digital.

Si el trabajador se encuentra en instalaciones distintas a las registradas en el nodo SubContratacion, o si realiza actividades del objeto social del cliente, se acredita simulación. La sanción puede incluir multas, cancelación del registro REPSE y responsabilidad solidaria del beneficiario.

Errores frecuentes en el llenado del nodo SubContratacion

Omisión del nodo cuando es obligatorio

Más aún, la práctica revela errores recurrentes que exponen a las empresas a contingencias evitables. El más grave consiste en omitir el nodo SubContratacion cuando el trabajador efectivamente presta servicios en instalaciones de un tercero. Esta omisión —intencional o por desconocimiento— genera un CFDI formalmente válido pero materialmente incompleto.

El problema surge cuando la autoridad cruza información: si el patrón tiene registro REPSE activo y emite CFDI sin el nodo correspondiente, el sistema presume ocultamiento. La carga de desvirtuar esa presunción recae en el contribuyente.

RFC incorrecto o genérico

Con todo, otro error frecuente consiste en registrar un RFC incorrecto o utilizar claves genéricas. Algunos sistemas de nómina, mal configurados, llenan el campo RfcLabora con el RFC del propio patrón o con valores predeterminados que no corresponden al cliente real.

Este error invalida la función del metadato. La autoridad no puede verificar la relación entre prestador y beneficiario si el dato es falso. El metadato CFDI en subcontratación pierde toda utilidad probatoria cuando su contenido no refleja la realidad operativa.

Porcentajes que no cuadran

Pese a que el atributo PorcentajeTiempo parece simple, su cálculo genera confusiones. Si un trabajador labora 50% de su jornada para el cliente A y 50% para el cliente B, deben existir dos nodos SubContratacion —uno por cada RFC— con porcentajes que sumen 100%. Cuando la suma excede o no alcanza ese total, el CFDI presenta inconsistencia aritmética.

El sistema del SAT puede validar el timbrado aunque exista este error, pero el SIDIL lo detectará posteriormente. La coherencia matemática de los porcentajes forma parte de la vigilancia algorítmica continua.

Consecuencias de la omisión o error en los metadatos

Presunción de simulación laboral

En suma, la ausencia o falsedad de los metadatos CFDI en subcontratación genera presunción de simulación. El artículo 5, fracción XIV, de la LFT prohíbe encubrir una relación laboral con actos jurídicos simulados. La subcontratación de personal —disfrazada como servicios especializados— configura exactamente esa conducta prohibida.

Cuando el CFDI omite el nodo SubContratacion o contiene datos falsos, la autoridad puede presumir que el trabajador no presta servicios especializados sino que fue puesto a disposición del cliente bajo subordinación encubierta. Corresponde al patrón desvirtuar esa presunción con pruebas.

Pérdida de deducibilidad y responsabilidad solidaria

Asimismo, el beneficiario de servicios especializados que no pueda acreditar —mediante CFDI correctamente estructurados— que su proveedor cumplió con las obligaciones laborales y fiscales, pierde el derecho a deducir esos pagos. El artículo 15-D del CFF es claro: sin cumplimiento, no hay efectos fiscales.

La responsabilidad solidaria del artículo 14 LFT se activa cuando el contratista incumple. El beneficiario que no verificó los CFDI de nómina de su proveedor carece de defensa documental. Los metadatos que debieron protegerlo se convierten en evidencia de su negligencia.

Cancelación del registro REPSE

Por otro lado, el prestador de servicios especializados que emite CFDI sin los metadatos requeridos o con información falsa puede enfrentar la cancelación de su registro REPSE. La STPS tiene facultades para verificar el cumplimiento de requisitos en cualquier momento.

La cancelación impide continuar prestando servicios bajo este régimen. Los contratos vigentes deben terminarse o reconvertirse. La empresa pierde su principal activo comercial: la habilitación legal para operar como subcontratista especializado.

¿Qué son los metadatos CFDI en subcontratación?

Son los atributos técnicos del nodo SubContratacion dentro del Complemento de Nómina 1.2 que identifican dónde prestó servicios el trabajador. Incluyen el RFC del beneficiario (RfcLabora) y el porcentaje de tiempo laborado en sus instalaciones (PorcentajeTiempo).

¿Cuándo es obligatorio llenar el nodo SubContratacion?

El nodo debe llenarse cuando el trabajador presta servicios en instalaciones de un tercero distinto al patrón emisor del CFDI. Aplica para empresas registradas en el REPSE que ejecutan servicios especializados conforme al artículo 13 de la LFT.

¿Qué consecuencias tiene omitir estos metadatos?

La omisión genera presunción de simulación laboral, puede derivar en inspecciones extraordinarias de la STPS, pérdida de deducibilidad fiscal para el beneficiario y, en casos graves, cancelación del registro REPSE del prestador de servicios.

¿Cómo verifica la autoridad estos metadatos?

El SIDIL —Sistema de Inteligencia de Datos para la Inspección Laboral— cruza automáticamente la información del CFDI con bases de datos del SAT, IMSS e INFONAVIT. Las discrepancias activan alertas que pueden derivar en fiscalizaciones.

¿Qué ocurre si el porcentaje de tiempo declarado no coincide con la realidad?

La inconsistencia entre el metadato PorcentajeTiempo y la jornada real constituye declaración falsa. La autoridad puede presumir simulación y requerir al patrón pruebas que desvirtúen esa presunción, invirtiendo la carga probatoria.

💬 ¿Tienes dudas sobre tus derechos laborales?

Recibe asesoría jurídica especializada en Seguridad Social y Derecho Laboral en México

Te responderemos en minutos