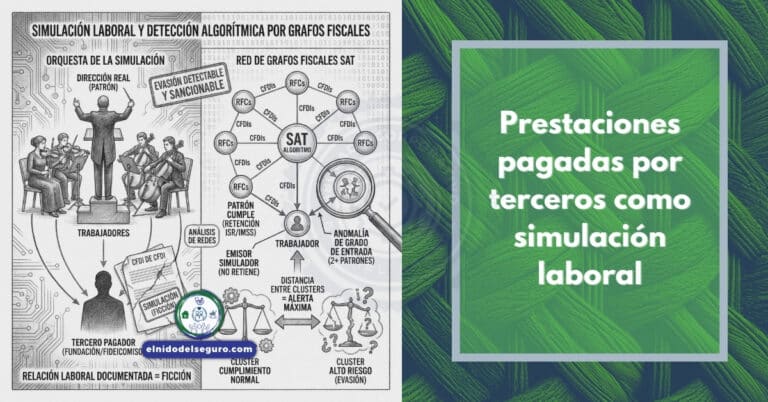

¿Puede un comprobante fiscal ser auténtico y falso al mismo tiempo? La pregunta parece absurda. No lo es. El SAT timbra millones de CFDI cada año —los valida, los sella, los almacena— y eso no significa que amparen operaciones reales. La trazabilidad fiscal CFDI nómina opera como el estándar que permite distinguir entre un documento formalmente correcto y uno que refleja la verdad de lo ocurrido. Quien confunda autenticidad con veracidad terminará enfrentando consecuencias que van desde la determinación presuntiva de cuotas hasta la configuración de delitos fiscales. El timbrado es apenas el inicio; la trazabilidad es lo que determina si el comprobante sobrevive a una auditoría.

Piense en el sistema de posicionamiento global de un vehículo. La materialidad equivale a ver el automóvil estacionado —existe, está ahí—, mientras que la sustancia económica implica constatar que se movió —hubo actividad—. La trazabilidad fiscal CFDI nómina, en cambio, son las coordenadas grabadas segundo a segundo: muestran exactamente por qué calles transitó, a qué velocidad y quién conducía. Si el vehículo aparece en un lugar pero las coordenadas registradas indican otra ubicación, el propietario no podrá acreditar su “viaje fiscal” ante la autoridad. Los metadatos del CFDI funcionan precisamente así: son el registro inalterable que permite reconstruir —o desmentir— la operación declarada.

Qué significa la trazabilidad fiscal

La trazabilidad fiscal CFDI nómina es la capacidad de integrar el flujo monetario de las prestaciones laborales —desde su origen hasta su pago— con lo que el comprobante reporta como devengado. Toda vez que el Código Fiscal de la Federación obliga a emitir comprobantes digitales conforme a especificaciones técnicas del SAT, el CFDI dejó de ser un simple recibo. El Anexo 20 de la Resolución Miscelánea Fiscal estructura cada comprobante como archivo XML con nodos y atributos verificables. No basta transferir recursos; debe existir correspondencia exacta entre lo pagado en nómina y lo que los metadatos registran como prestación efectivamente otorgada.

Si bien algunos profesionales reducen la trazabilidad a conservar comprobantes y estados de cuenta, esta visión resulta incompleta. El concepto exige demostrar que el trabajo realmente ocurrió bajo las condiciones reportadas: jornada, subordinación, lugar de prestación del servicio. Un CFDI puede mostrar percepciones por $50,000 mensuales, pero si no existe evidencia de que el trabajador se presentó a laborar —registros de asistencia, entregables, comunicaciones institucionales—, la trazabilidad se rompe. El documento queda huérfano de sustento fáctico y, ante la autoridad, pierde valor probatorio.

Por ende, la trazabilidad opera en dos dimensiones simultáneas que deben coincidir perfectamente. La dimensión financiera rastrea el origen y destino de cada peso: cuenta bancaria emisora, cuenta receptora, fecha de dispersión, concepto de pago. La dimensión fáctica acredita la existencia real de la relación laboral y el devengo efectivo de prestaciones. Cuando ambas dimensiones se alinean —el dinero fluyó exactamente como indican los metadatos y el trabajo ocurrió exactamente como señala el comprobante—, existe trazabilidad. Cualquier discrepancia entre ellas activa los indicios de simulación que el SAT detecta automáticamente.

Diferencia entre materialidad y trazabilidad

Aunado a lo anterior, conviene despejar confusiones terminológicas que afectan la práctica profesional. La materialidad se refiere a la existencia física o documental de algo: hay un contrato firmado, hay un CFDI timbrado, hay una transferencia bancaria. Estos elementos prueban que algo existe, pero no demuestran que ese algo corresponda a una operación real. Un contrato puede estar firmado sin que jamás se haya ejecutado; un CFDI puede estar timbrado sin que ampare trabajo efectivo. La materialidad es condición necesaria, nunca suficiente.

Tal es el caso de esquemas donde existen todos los documentos —contratos, comprobantes, recibos— pero la operación subyacente es ficticia. El patrón presenta nómina timbrada, estados de cuenta con transferencias, incluso recibos firmados por supuestos trabajadores. La materialidad documental está completa. La trazabilidad fiscal CFDI nómina, sin embargo, exige algo más: que los metadatos del XML coincidan con registros independientes. ¿El atributo FechaInicioRelLaboral corresponde al alta ante el IMSS? ¿El SalarioBaseCotApor refleja las cuotas enteradas? ¿Las percepciones declaradas tienen respaldo en controles de asistencia verificables?

No obstante esta distinción conceptual, muchos asesores siguen operando bajo el paradigma de la “factura y transferencia”. Creen que demostrar el pago basta para acreditar la operación. El artículo 29 del CFF, interpretado a la luz del Anexo 20, exige mucho más: el comprobante debe amparar operaciones existentes, verdaderas y reales. La trazabilidad es el mecanismo que permite verificar estos tres atributos. Sin ella, el CFDI queda reducido a papel electrónico sin valor —formalmente correcto, sustancialmente vacío—, vulnerable a cualquier ejercicio de fiscalización algorítmica.

Marco normativo de la trazabilidad

Dado que ninguna disposición fiscal define explícitamente “trazabilidad”, su construcción normativa deriva de la interpretación sistemática de diversos ordenamientos. El artículo 15 de la Ley del Seguro Social establece obligaciones patronales que, leídas en conjunto, configuran un sistema de trazabilidad laboral: registrar trabajadores, llevar nóminas con días trabajados y salarios percibidos, conservar registros durante cinco años, proporcionar elementos para precisar la existencia y cuantía de obligaciones. Cada obligación genera un dato; la suma de datos permite trazar la operación.

Más aún, el Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización —RACERF— detalla los elementos mínimos de trazabilidad. El artículo 9 exige que los registros patronales contengan: nombre completo y RFC del patrón, datos del trabajador incluyendo CURP y tipo de salario, periodicidad de pago, salario base de cotización, importe total del salario devengado, conceptos y montos de deducciones. Estos elementos deben coincidir exactamente con los metadatos del CFDI. Cualquier divergencia —un SBC declarado al IMSS distinto al SalarioBaseCotApor del XML— rompe la trazabilidad.

Pese a que estos registros podrían parecer meramente administrativos, el artículo 5 del RACERF les otorga valor probatorio pleno. Los trámites realizados mediante el Número Patronal de Identificación Electrónica producen los mismos efectos que documentos firmados autógrafamente. Las certificaciones que expida el Instituto tendrán el valor probatorio que las disposiciones aplicables otorgan a documentos originales. Dicho de otro modo: cuando el IMSS cruza los metadatos del CFDI con sus propias bases de datos y detecta inconsistencias, esa divergencia constituye evidencia documental con pleno valor en procedimientos administrativos y judiciales.

Los metadatos como sensores de trazabilidad

Ahora bien, ¿cómo opera técnicamente la trazabilidad? El CFDI de nómina contiene decenas de atributos que funcionan como sensores de cumplimiento. El nodo Receptor identifica al trabajador mediante RFC y CURP. El nodo Emisor vincula al patrón con su registro patronal ante el IMSS. El complemento de nómina versión 1.2 despliega información granular: TipoContrato, TipoJornada, PeriodicidadPago, NumDiasPagados, FechaInicioRelLaboral. Cada atributo genera una huella verificable que debe coincidir con registros externos.

Puesto que el SAT almacena todos los CFDI emitidos y el IMSS registra movimientos afiliatorios, el cruce automatizado de bases de datos permite detectar inconsistencias en tiempo real. Un trabajador dado de alta el 15 de marzo no puede tener un CFDI con FechaInicioRelLaboral del 1 de enero. Un patrón con registro patronal en Quintana Roo no debería emitir nóminas a trabajadores cuyo LugarExpedicion indica Puebla —a menos que exista justificación documental—. La trazabilidad fiscal CFDI nómina se construye precisamente sobre estos cruces: cada metadato debe tener un correlato verificable en sistemas institucionales.

A pesar de que algunos patrones creen que los metadatos son datos técnicos sin consecuencias jurídicas, la realidad es opuesta. El artículo 4 del RACERF faculta al Instituto para conservar información en medios digitales y expedir certificaciones con valor probatorio pleno. Cuando existe divergencia entre lo declarado en el CFDI y lo registrado en bases institucionales, el IMSS puede presumir incumplimiento y fijar cuotas de manera presuntiva conforme al artículo 39 C de la LSS. Los metadatos no son decoración técnica; son la columna vertebral de la trazabilidad y determinan el destino fiscal del patrón.

Adminiculación de pruebas y trazabilidad

En suma, la trazabilidad exige que el CFDI esté conectado —adminiculado— con pruebas independientes que corroboren su contenido. El término adminicular proviene del derecho procesal: significa enlazar diversos medios de prueba para que, valorados en conjunto, demuestren un hecho. Un CFDI aislado prueba poco; un CFDI adminiculado con controles de asistencia, entregables de trabajo, comunicaciones institucionales y registros bancarios construye trazabilidad robusta. Cada elemento refuerza a los demás; la ausencia de uno debilita el conjunto.

Esto es particularmente relevante ante controversias laborales o fiscales. El artículo 101 de la Ley Federal del Trabajo, por supletoriedad del artículo 9 de la LSS, otorga al CFDI valor probatorio como constancia de pago de salarios. La condición es que su autenticidad sea verificable en el portal del SAT. Pero verificar autenticidad no equivale a verificar veracidad. El comprobante puede estar timbrado —auténtico— y aun así amparar una operación inexistente —falso—. La adminiculación de pruebas es lo que permite transitar de la autenticidad formal a la verdad material de la operación.

En definitiva, el patrón que confía exclusivamente en el CFDI timbrado comete un error estratégico grave. Las autoridades fiscales y laborales no se limitan a verificar si el comprobante existe; investigan si la operación que ampara es real. La trazabilidad fiscal CFDI nómina funciona como el tejido conectivo que une documento con realidad. Sin ese tejido —sin controles de asistencia, sin registros de jornada, sin evidencia de subordinación—, el CFDI flota en el vacío probatorio, vulnerable a cuestionamientos que pueden derivar en determinaciones presuntivas, multas y responsabilidades penales.

Supletoriedad normativa y valor probatorio

Como ocurre con muchas instituciones jurídicas complejas, la trazabilidad fiscal se construye mediante interpretación armónica de ordenamientos diversos. El artículo 9 de la Ley del Seguro Social establece que a falta de norma expresa se aplicarán supletoriamente la Ley Federal del Trabajo, el Código Fiscal de la Federación y el derecho común. Este puente normativo permite que disposiciones laborales sobre constancias de trabajo y disposiciones fiscales sobre comprobantes digitales converjan en un sistema integrado de trazabilidad. Ningún ordenamiento aislado contiene todas las piezas; la supletoriedad las ensambla.

Por el contrario, algunos litigantes intentan fragmentar el análisis: argumentan que las obligaciones laborales son independientes de las fiscales, que el IMSS no puede usar datos del SAT, que los metadatos del CFDI carecen de valor en materia de seguridad social. Estos argumentos ignoran la arquitectura normativa vigente. El artículo 15, fracción IV de la LSS obliga al patrón a proporcionar elementos para precisar la existencia de obligaciones; el artículo 5 del RACERF otorga valor probatorio pleno a registros electrónicos. La fragmentación argumentativa no resiste el análisis sistemático que aplican las autoridades.

Aun cuando el contribuyente presente CFDI timbrados y transferencias bancarias, la autoridad puede desestimar ambos elementos si detecta inconsistencias en los metadatos. Un TipoContrato con valor “09” —inexistente en el catálogo del SAT— evidencia irregularidad técnica. Un TipoRegimen con valor “99” sugiere indefinición sospechosa. La ausencia del atributo RegistroPatronal cuando el emisor debería tenerlo activa alertas de simulación. La trazabilidad no depende de la cantidad de documentos presentados, sino de la coherencia interna y externa de cada metadato con la realidad que pretende reflejar.

Cuándo el CFDI de nómina carece de verdad jurídica

Aunque el SAT haya timbrado un comprobante, este puede carecer de verdad jurídica. El timbrado verifica estructura técnica —que el XML cumpla con el esquema XSD del Anexo 20— y vigencia de sellos digitales. No verifica que la operación amparada sea real. Un CFDI puede indicar que cierto trabajador percibió $30,000 quincenales por concepto de sueldo, estar perfectamente timbrado, y aun así ser jurídicamente falso si esa persona nunca laboró para ese patrón. La verdad jurídica exige correspondencia entre documento y realidad; el timbrado no garantiza esa correspondencia.

Ya que la reforma al artículo 29-A, fracción IX del CFF establece que los comprobantes deben amparar operaciones existentes, verdaderas y reales, la trazabilidad fiscal CFDI nómina adquiere dimensión constitutiva. No es un concepto académico ni un estándar opcional: es el mecanismo que permite determinar si un CFDI cumple con el requisito legal de veracidad. Cuando la autoridad detecta que los metadatos no tienen correlato en la realidad —no hay trabajador, no hay subordinación, no hay jornada—, el comprobante se considera falso para efectos del Código con todas las consecuencias que ello implica.

Finalmente, conviene recordar que la verdad jurídica del CFDI no depende de lo que diga el contribuyente, sino de lo que demuestren los registros cruzados. El IMSS puede verificar si el RFC del receptor corresponde a una persona realmente inscrita. El SAT puede cruzar el TotalPercepciones con las declaraciones informativas del patrón. INFONAVIT puede contrastar las aportaciones declaradas con las efectivamente enteradas. La trazabilidad implica que cada metadato resiste verificación independiente. Si alguno falla —si algún sensor marca incongruencia—, la verdad jurídica del comprobante se desmorona y arrastra consigo las deducciones, acreditamientos y efectos fiscales que el contribuyente pretendía obtener.

Ruptura de trazabilidad e indicios de simulación

Por otro lado, la ruptura de trazabilidad constituye el principal indicio de simulación laboral. Cuando el rastro monetario indica que el dinero salió de una cuenta, pero los metadatos del CFDI señalan a un emisor distinto, hay ruptura. Cuando el SalarioBaseCotApor declarado al IMSS difiere del monto efectivamente pagado, hay ruptura. Cuando el NumDiasPagados indica 15 días pero el trabajador aparece en nóminas paralelas de otro patrón por los mismos 15 días, hay ruptura. Cada inconsistencia aislada podría tener explicación inocente; la acumulación de inconsistencias configura patrón de simulación.

Asimismo, la detección algorítmica del SAT opera precisamente sobre estas rupturas. Los sistemas de grafos fiscales modelan cada contribuyente como nodo y cada transacción como arista. Cuando un mismo receptor recibe pagos de múltiples emisores con características opuestas —uno retiene ISR y el otro no, uno reporta IMSS y el otro omite registro patronal—, el algoritmo detecta anomalía. El scoring de riesgo se incrementa con cada indicador: doble empleador simultáneo, exenciones totales recurrentes, códigos de catálogo inexistentes. La ruptura de trazabilidad alimenta directamente el modelo de detección.

Dicho de otro modo, mantener trazabilidad intacta es la mejor defensa ante la fiscalización automatizada. El patrón que registra trabajadores oportunamente, declara SBC congruente con percepciones reales, conserva controles de asistencia y documenta la subordinación efectiva construye un escudo probatorio difícil de penetrar. Sus CFDI no solo están timbrados —son auténticos— sino que reflejan operaciones verificables —son verdaderos—. La trazabilidad fiscal CFDI nómina distingue al cumplidor del simulador, al documento válido del documento vulnerable, al patrón blindado del patrón expuesto.

¿Qué es la trazabilidad fiscal CFDI nómina?

La trazabilidad fiscal CFDI nómina es la capacidad de vincular el flujo monetario de una nómina —incluidas las prestaciones laborales— con la realidad laboral que los metadatos del XML declaran como devengada. Es relevante en 2026 porque la reforma al artículo 29-A del CFF exige que los comprobantes amparen operaciones reales; sin trazabilidad, un CFDI puede considerarse fiscalmente falso aunque haya sido timbrado por el SAT.

¿El timbrado del SAT garantiza que mi CFDI de nómina es válido?

No. El timbrado verifica únicamente que el archivo XML cumple especificaciones técnicas del Anexo 20 y que los sellos digitales están vigentes. No verifica que la operación amparada sea real. Un CFDI puede estar timbrado correctamente y aun así carecer de verdad jurídica si no existe correspondencia entre sus metadatos y la realidad laboral subyacente.

¿Qué metadatos del CFDI de nómina son más relevantes para la trazabilidad?

Los atributos críticos incluyen SalarioBaseCotApor, FechaInicioRelLaboral, TipoContrato, TipoJornada, NumDiasPagados, RegistroPatronal y TotalPercepciones. Cada uno debe coincidir con registros independientes: el SBC con las cuotas ante IMSS, la fecha de ingreso con el alta institucional, las percepciones con los estados de cuenta bancarios.

¿Cómo detecta el SAT la ruptura de trazabilidad en nóminas?

Mediante sistemas algorítmicos que cruzan automáticamente los metadatos del CFDI con bases de datos del IMSS, INFONAVIT y declaraciones informativas. Cuando detectan inconsistencias —RFC del emisor sin registro patronal, percepciones 100% exentas sin fundamento legal, códigos de catálogo inexistentes—, asignan un scoring de riesgo que puede activar auditorías inmediatas.

¿Qué diferencia existe entre materialidad y trazabilidad fiscal?

La materialidad prueba que un documento existe —hay CFDI timbrado, hay transferencia bancaria—. La trazabilidad prueba que ese documento refleja una operación real —el trabajo ocurrió, la subordinación existió, los montos pagados coinciden con lo declarado—. Muchos esquemas de simulación tienen materialidad completa pero carecen de trazabilidad verificable.

¿Qué consecuencias tiene la falta de trazabilidad en el CFDI de nómina?

La autoridad puede desconocer efectos fiscales del comprobante, determinar cuotas de manera presuntiva conforme al artículo 39 C de la LSS, imponer multas, cancelar sellos digitales y, en casos graves, iniciar procedimientos penales por emisión de comprobantes que amparan operaciones inexistentes conforme al artículo 113 Bis del CFF.

¿Puedo corregir problemas de trazabilidad antes de una auditoría?

Sí, mediante auditoría interna que verifique congruencia entre metadatos del CFDI, registros ante IMSS, controles de asistencia y documentación laboral. Las inconsistencias detectadas pueden corregirse mediante declaraciones complementarias o movimientos afiliatorios extemporáneos, aunque estos últimos generan recargos y posibles multas.

¿El artículo 101 de la Ley Federal del Trabajo protege mi CFDI de nómina?

El artículo 101 LFT otorga valor probatorio al CFDI como constancia de pago, pero condicionado a que su autenticidad sea verificable. Este valor probatorio no es absoluto: puede desvirtuarse si la contraparte o la autoridad demuestran que los metadatos no corresponden a una operación real. La trazabilidad es lo que sostiene o destruye ese valor probatorio.

💬 ¿Tienes dudas sobre el tema publicado?

Con gusto te apoyamos con tus dudas en Seguridad Social y Derecho Laboral en México

Te responderemos en minutos