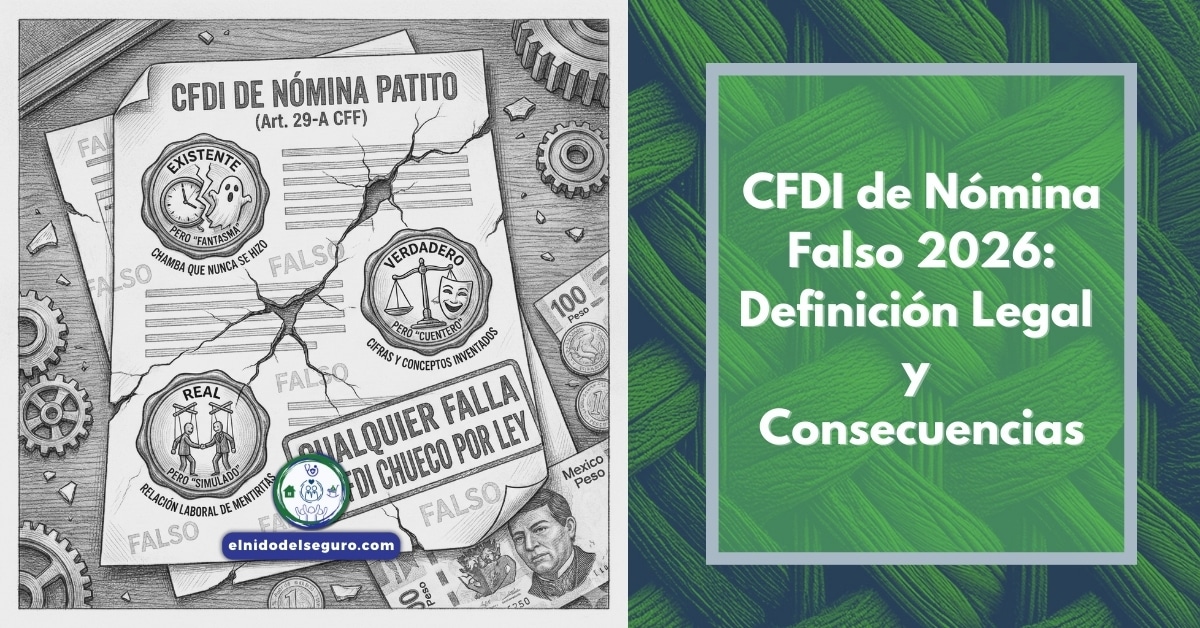

¿Qué ocurre cuando un comprobante fiscal pasa todas las validaciones técnicas del SAT pero ampara una operación que nunca existió? Hasta 2025, la respuesta dependía de interpretaciones jurisprudenciales dispersas. Ya no. A partir del 1 de enero de 2026, el CFDI de Nómina Falso 2026 tiene definición legal expresa en el Código Fiscal de la Federación. La reforma publicada el 7 de noviembre de 2025 en el Diario Oficial de la Federación añadió la fracción IX al artículo 29-A, estableciendo que todo comprobante debe amparar operaciones existentes, verdaderas o actos jurídicos reales. Quien incumpla este requisito emite documentos falsos por mandato de ley —sin necesidad de procedimiento previo para determinarlo—.

Piense en el timbrado como el sello de un notario que certifica la firma, pero no investiga si el contrato firmado se ejecutó. El SAT valida estructura técnica del XML, vigencia de sellos digitales, cumplimiento del Anexo 20. Nada más. Que un CFDI de Nómina Falso 2026 haya sido timbrado no significa que ampare trabajo real. Los esquemas de “nóminas inteligentes” —productividad exenta sin sustancia, pagos por terceros sin subordinación, percepciones dispersadas por sindicatos sin relación laboral— colapsaron el día que esta fracción entró en vigor. La fiscalización algorítmica ya tenía las herramientas para detectarlos; ahora tiene el fundamento legal para sancionarlos sin rodeos.

Origen normativo de la definición

Toda vez que el combate a la evasión fiscal mediante comprobantes apócrifos requería certeza jurídica, el Poder Ejecutivo Federal impulsó la adición de la fracción IX al artículo 29-A del CFF. La exposición de motivos reconoció que los contribuyentes argumentaban que sus CFDI no podían ser falsos por el simple hecho de haber sido timbrados por el SAT. Este argumento defensivo bloqueaba procedimientos de fiscalización y dilataba la recuperación de créditos fiscales. La reforma cerró esa puerta: el timbrado ya no constituye presunción de veracidad.

CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 29-A, fracción IX (adicionada DOF 07/11/2025)

“Los comprobantes fiscales digitales por Internet deberán contener los siguientes requisitos: […] IX. Amparar operaciones existentes, verdaderas o actos jurídicos reales. Los comprobantes fiscales que no cumplan con el requisito establecido en esta fracción se consideran falsos para efectos de este Código.”

Si bien la fracción parece simple, su alcance es demoledor. El CFDI de Nómina Falso 2026 queda definido por exclusión: todo comprobante que no ampare operación existente, verdadera o real es falso. No hace falta que la autoridad demuestre dolo, intención fraudulenta o participación en redes de facturación. Basta que el contenido del XML no corresponda a la realidad para que el documento pierda validez fiscal y genere consecuencias administrativas, patrimoniales y penales.

Por ende, la carga probatoria se invirtió de facto. Antes de la reforma, la autoridad debía demostrar que el comprobante era falso mediante procedimientos largos y costosos. Ahora, el contribuyente que emite o recibe un CFDI debe estar en posibilidad de acreditar que la operación amparada realmente ocurrió. Los metadatos del comprobante funcionan como sensores de veracidad: cada atributo debe tener correlato verificable en registros independientes.

Supletoriedad IMSS e INFONAVIT

Aunado a lo anterior, la definición de CFDI falso no opera en vacío normativo. El artículo 9 de la Ley del Seguro Social establece supletoriedad expresa: a falta de norma en materia de seguridad social, se aplican la Ley Federal del Trabajo, el Código Fiscal de la Federación y el derecho común. Esta cadena supletoria permite que la fracción IX del artículo 29-A del CFF despliegue efectos directos en el ámbito del IMSS e INFONAVIT. Un CFDI de nómina falso no solo genera consecuencias fiscales ante el SAT, sino omisión de cuotas ante el Instituto.

| Ordenamiento | Artículo | Aplicación en CFDI falso |

|---|---|---|

| CFF | 29-A, IX | Define falsedad del comprobante |

| CFF | 29 | Obligación de emitir CFDI |

| LSS | 9 | Supletoriedad del CFF |

| LSS | 15, II | Obligación de llevar nóminas |

| RACERF | 5 | Valor probatorio de registros electrónicos |

| RACERF | 9 | Contenido mínimo de registros |

Tal es el caso de los cruces automatizados que el IMSS realiza con información del SAT. El CFDI de Nómina Falso 2026 que reporta percepciones sin retención de cuotas obrero-patronales genera discrepancia detectable. El artículo 15 de la LSS obliga al patrón a determinar cuotas y enterarlas; el artículo 39 C faculta al Instituto a fijarlas presuntivamente cuando detecte incongruencias. La supletoriedad no es teoría jurídica abstracta: es el mecanismo que permite al IMSS usar la definición de falsedad del CFF para fundar determinaciones en materia de seguridad social.

Compartimos este interesante video al respecto

No obstante que algunos asesores consideran que IMSS e INFONAVIT operan en “silos” separados del SAT, la realidad tecnológica desmiente esa creencia. Las bases de datos institucionales se cruzan automáticamente. Un trabajador dado de alta ante el IMSS con salario base de cotización de $500 diarios no puede recibir CFDI de nómina reportando percepciones equivalentes a $200 diarios sin activar alertas. El Anexo 20 de la RMF estructura los comprobantes precisamente para habilitar estos cruces: cada nodo y atributo del XML es legible por máquina y verificable contra registros externos.

Marco técnico del artículo 29 CFF

Dado que el artículo 29 del CFF establece la obligación general de emitir comprobantes fiscales digitales, su lectura conjunta con el 29-A resulta indispensable. El primero obliga a expedir CFDI por los actos o actividades que realicen; el segundo detalla los requisitos que esos comprobantes deben cumplir. La fracción IX del 29-A añade un requisito sustancial —no meramente formal—: que el documento ampare operación real. Un CFDI puede cumplir todos los requisitos formales del Anexo 20 y aun así ser falso si la operación subyacente es inexistente.

CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 29, párrafo primero

“Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria.”

Más aún, el Anexo 20 de la Resolución Miscelánea Fiscal define la estructura técnica que todo CFDI debe cumplir. El complemento de nómina versión 1.2 especifica los nodos y atributos obligatorios: Emisor, Receptor, Percepciones, Deducciones, OtrosPagos. Cada campo tiene catálogo de valores válidos publicado por el SAT. Un CFDI de Nómina Falso 2026 puede usar valores técnicamente correctos —un TipoPercepcion existente en el catálogo— pero reportar montos o conceptos que no corresponden a pagos reales. La validación técnica no equivale a validación de veracidad.

Pese a que el timbrado confirma cumplimiento del esquema XSD del Anexo 20, esta validación es puramente sintáctica. El SAT verifica que el archivo XML tenga estructura correcta, que los sellos digitales estén vigentes, que los valores correspondan a catálogos autorizados. No verifica —ni puede verificar en tiempo real— que el trabajador identificado en el nodo Receptor efectivamente laboró para el emisor, que las percepciones reportadas se pagaron, que la jornada declarada ocurrió. Esa verificación corresponde a la trazabilidad fiscal que el contribuyente debe poder demostrar.

Operaciones existentes verdaderas y reales

Ahora bien, ¿qué significa exactamente que un CFDI deba amparar “operaciones existentes, verdaderas o actos jurídicos reales”? La exposición de motivos de la reforma aclaró que estos términos no deben interpretarse como conceptos fiscales técnicos, sino conforme a su acepción general. El legislador recurrió expresamente a definiciones de diccionario para evitar disputas interpretativas. Esta decisión tiene consecuencias probatorias importantes: la autoridad no necesita demostrar que el contribuyente “simuló” en sentido técnico-jurídico; basta que el comprobante no refleje la realidad fáctica.

| Concepto | Definición RAE | Sinónimos aplicables |

|---|---|---|

| Existente | Que existe en un determinado momento | Real, verdadero, cierto, efectivo, actual |

| Verdadera | Que contiene verdad | Real, auténtico, cierto, verídico, probado |

| Real | Que tiene existencia objetiva | Verdadero, existente, tangible, concreto |

Puesto que las tres palabras convergen semánticamente, el CFDI de Nómina Falso 2026 es aquel que ampara algo que no existió en momento determinado, que no contiene verdad o que carece de existencia objetiva. El comprobante que reporta pago de sueldo a persona que nunca laboró falla en los tres criterios. Otro que reporta percepciones exentas sin base legal falla en veracidad. Uno que documenta relación laboral entre partes que jamás tuvieron contacto falla en existencia objetiva. La conjunción disyuntiva “o” amplía el espectro de falsedad.

A pesar de que algunos litigantes intentarán argumentar diferencias sutiles entre “existente”, “verdadera” y “real”, la finalidad legislativa es clara: cerrar espacios de evasión interpretativa. Si el comprobante no refleja lo que ocurrió en la realidad —sea porque la operación no existió, porque su contenido es mendaz, o porque el acto jurídico documentado es ficticio—, el documento es falso. Los indicios de simulación detectables en metadatos del XML constituyen evidencia de que alguno de estos requisitos no se cumple.

El timbrado no es escudo

Esto es, el argumento “el SAT lo timbró, entonces es válido” quedó legalmente bloqueado. La fracción IX del artículo 29-A establece consecuencia automática: el comprobante que no ampare operación real “se considera falso para efectos de este Código”. No dice “podrá considerarse” ni “será evaluado”; dice “se considera”. La falsedad opera por ministerio de ley cuando se acredita que la operación amparada no cumple los requisitos de existencia, veracidad o realidad. El timbrado previo no sanea este vicio sustancial.

Por el contrario, el timbrado genera una falsa sensación de seguridad que la reforma vino a destruir. Durante años, emisores de nóminas apócrifas argumentaron que si el SAT validó y timbró el comprobante, la autoridad estaba impedida de cuestionarlo posteriormente. Este razonamiento confundía validación técnica con validación sustantiva. El CFDI de Nómina Falso 2026 puede tener folio fiscal, cadena original, sello del SAT —todos los elementos de autenticidad formal— y aun así ser jurídicamente falso porque la operación que documenta nunca ocurrió.

Aun cuando el contribuyente presente el acuse de timbrado y la constancia de certificación, estos documentos solo prueban que el archivo XML cumplió requisitos técnicos en determinada fecha. No prueban que el trabajador laboró, que las percepciones se pagaron, que la relación laboral existió. La evidencia de metadatos puede demostrar inconsistencias fatales: un RegistroPatronal omitido, un TipoContrato con valor inexistente en catálogo, un SalarioBaseCotApor incongruente con cuotas enteradas al IMSS. El timbrado no blinda contra estas verificaciones.

Consecuencias administrativas inmediatas

En suma, la reforma no solo definió qué es un CFDI falso, sino que estableció consecuencias de aplicación inmediata. El artículo 29-A Bis del CFF permite que la autoridad deje sin efectos los comprobantes que no cumplan requisitos, sin necesidad de agotar procedimientos previos. El artículo 49 Bis faculta visitas domiciliarias específicas para verificar que los CFDI no contengan operaciones inexistentes, con plazos abreviados que aceleran la fiscalización. El artículo 113 Bis tipifica como delito la emisión, enajenación o uso de comprobantes falsos.

CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 113 Bis

“Se impondrá sanción de tres a seis años de prisión, al que por sí o por interpósita persona, expida, enajene, compre, adquiera o dé efectos fiscales a comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.”

Dicho de otro modo, emitir un CFDI de Nómina Falso 2026 puede derivar en cancelación de sello digital —impidiendo toda facturación futura—, determinación de créditos fiscales por deducciones improcedentes, responsabilidad solidaria con otros participantes del esquema, y proceso penal con pena de tres a seis años de prisión. La cadena de consecuencias es fulminante y no depende de que la autoridad demuestre intención dolosa; la falsedad objetiva del documento basta para activarla.

En definitiva, el legislador diseñó un sistema de consecuencias escalonadas pero convergentes. La consecuencia administrativa —cancelación de sellos, determinación de créditos— no excluye la consecuencia penal. Un mismo CFDI falso puede generar procedimiento administrativo ante el SAT, determinación presuntiva de cuotas ante el IMSS, retención de devoluciones ante INFONAVIT, y denuncia penal ante la fiscalía. La fragmentación institucional que antes protegía a los evasores quedó superada por la interconexión de bases de datos y la unificación del concepto de falsedad.

Prisión preventiva oficiosa

Ya que la reforma al CFF se diseñó en armonía con modificaciones constitucionales previas, el artículo 19 de la Constitución incluye los delitos relacionados con comprobantes fiscales falsos en el catálogo de prisión preventiva oficiosa. Esto significa que quien sea vinculado a proceso por el delito del 113 Bis permanecerá en prisión durante todo el procedimiento, sin posibilidad de obtener libertad bajo caución. La gravedad de esta consecuencia refleja la prioridad que el Estado mexicano asigna al combate de la evasión fiscal estructurada.

| Delito | Fundamento | Prisión preventiva |

|---|---|---|

| Emisión de CFDI falso | Art. 113 Bis CFF | Oficiosa (Art. 19 CPEUM) |

| Enajenación de CFDI falso | Art. 113 Bis CFF | Oficiosa (Art. 19 CPEUM) |

| Adquisición de CFDI falso | Art. 113 Bis CFF | Oficiosa (Art. 19 CPEUM) |

| Dar efectos fiscales a CFDI falso | Art. 113 Bis CFF | Oficiosa (Art. 19 CPEUM) |

Responsabilidad multiinstitucional

Aunque algunos penalistas cuestionan la constitucionalidad de la prisión preventiva oficiosa para delitos fiscales, la realidad procesal es contundente: quien enfrente acusación por CFDI de Nómina Falso 2026 no saldrá de prisión hasta que concluya el juicio. Los plazos de prescripción de la acción penal en materia fiscal son amplios; la investigación puede prolongarse años. El riesgo de libertad personal ya no es teórico ni remoto: es consecuencia directa y previsible de participar en esquemas de nómina simulada.

Finalmente, la armonización constitucional elimina válvulas de escape que antes existían. El contribuyente no puede argumentar que “solo” emitió comprobantes sin participar en la operación, porque la conducta de emisión está tipificada autónomamente. Tampoco puede alegar desconocimiento, porque el estándar de veracidad se aplica objetivamente al contenido del documento. La estrategia de “fue mi contador” o “me lo recomendó mi asesor” no excluye responsabilidad penal cuando el nombre del contribuyente aparece como emisor o receptor del CFDI cuya falsedad se demuestre.

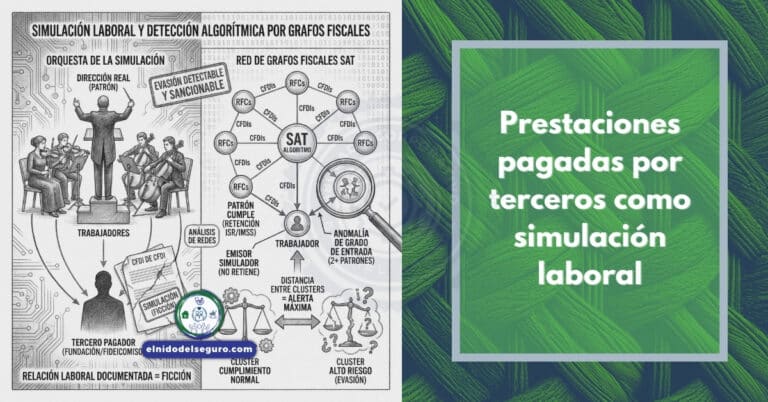

Esquemas de nómina que colapsan

Por otro lado, la fracción IX del artículo 29-A no fue diseñada en abstracto. La exposición de motivos identificó expresamente los esquemas que buscaba combatir: aquellos donde personas morales conforman redes de venta, comercialización y uso de comprobantes que amparan operaciones simuladas. En materia de nómina, estos esquemas comparten una característica común: el pago proviene de un tercero que no es el patrón real, rompiendo la trazabilidad entre quien dirige el trabajo y quien dispersa el dinero.

Si bien cada esquema tiene particularidades técnicas, todos colapsan bajo la misma lógica normativa. Los premios de productividad pagados sin sustancia laboral reportan TipoPercepcion exento sin base legal verificable. Los pagos mediante fideicomisos o aseguradoras generan CFDI donde el emisor carece de registro patronal ante el IMSS. Las dispersiones por sindicatos crean nóminas paralelas donde el mismo trabajador aparece con NumDiasPagados duplicados. La detección algorítmica identifica estos patrones automáticamente.

Con todo, el mensaje normativo es claro: si quien paga no es quien dirige el trabajo subordinado, el CFDI de Nómina Falso 2026 resultante carece de verdad jurídica. La única excepción legalmente válida es la subcontratación de servicios especializados registrada ante la STPS mediante el REPSE. Fuera de este régimen regulado, todo pago de nómina por interpósita persona constituye simulación laboral con consecuencias fiscales y penales. Los “libros de estrategias” y los “esquemas de optimización” que proliferaron en años anteriores dejaron de ser creatividad fiscal para convertirse en evidencia documental de delito.

Preguntas frecuentes

¿Qué es exactamente un CFDI de Nómina Falso 2026 según la ley?

Es todo comprobante fiscal digital de nómina que no ampare una operación existente, verdadera o un acto jurídico real, conforme a la fracción IX del artículo 29-A del CFF vigente desde el 1 de enero de 2026. La falsedad se determina objetivamente por el contenido del documento, sin necesidad de demostrar intención fraudulenta del emisor.

¿El SAT puede considerar falso un CFDI que él mismo timbró?

Sí. El timbrado solo valida que el archivo XML cumple especificaciones técnicas del Anexo 20. No verifica que la operación amparada sea real. La reforma bloqueó expresamente el argumento de que el timbrado previo impide cuestionar la veracidad del comprobante.

¿Cual es la acción si mi contador emitió CFDI de Nómina Falso 2026 sin mi conocimiento?

La responsabilidad recae en quien aparece como emisor del comprobante. El artículo 113 Bis tipifica la conducta de “expedir” comprobantes falsos independientemente de quién operó el sistema. El contribuyente titular del certificado de sello digital es responsable de los documentos emitidos con él.

¿Cuál es la pena por emitir CFDI de nómina falso?

De tres a seis años de prisión conforme al artículo 113 Bis del CFF. Adicionalmente, el delito amerita prisión preventiva oficiosa según el artículo 19 constitucional, lo que significa permanecer encarcelado durante todo el proceso judicial sin posibilidad de libertad bajo fianza.

¿El IMSS puede usar la definición de CFDI falso del CFF?

Sí, mediante la supletoriedad establecida en el artículo 9 de la Ley del Seguro Social. El Instituto puede considerar falsos los CFDI de nómina que no amparen relaciones laborales reales y determinar cuotas presuntivamente conforme al artículo 39 C de la LSS.

¿Cuales son los esquemas de nómina son ahora considerados simulación?

Cualquier esquema donde el pago provenga de un tercero que no sea el patrón real: productividad exenta sin sustancia laboral, pagos mediante fideicomisos o aseguradoras, dispersiones por sindicatos sin relación laboral, fondos fiduciarios. La única excepción es la subcontratación de servicios especializados con REPSE vigente.

¿Cómo detecta el SAT que un CFDI de Nómina Falso 2026 ampara operación inexistente?

Mediante cruces algorítmicos de metadatos: compara el RFC del emisor con registros patronales del IMSS, verifica congruencia entre percepciones declaradas y cuotas enteradas, detecta códigos de catálogo inexistentes, identifica patrones de doble empleador simultáneo y analiza inconsistencias geográficas entre códigos postales.

¿Puedo corregir CFDI de nómina emitidos antes de 2026 que podrían ser falsos?

La reforma aplica a comprobantes emitidos a partir del 1 de enero de 2026, pero los CFDI anteriores siguen sujetos a fiscalización bajo el marco normativo previo. Si detecta irregularidades en comprobantes históricos, consulte con especialista para evaluar estrategias de regularización antes de que la autoridad inicie facultades de comprobación.