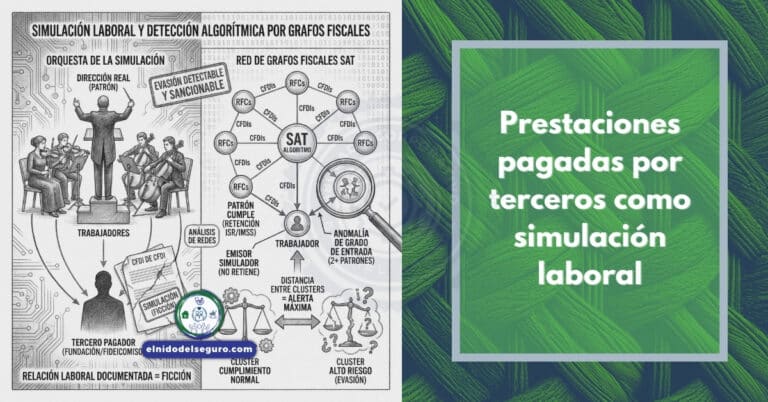

¿Puede el propio documento del patrón convertirse en prueba de su fraude? El fenómeno de la simulación laboral y metadatos CFDI inverosímiles revela una paradoja procesal: el comprobante fiscal que el empleador emite para aparentar cumplimiento puede ser, simultáneamente, la evidencia que lo delata. Cuando los atributos técnicos del CFDI resultan inverosímiles —un gerente registrado con salario mínimo, un subordinado clasificado como asimilado a honorarios, una jornada completa declarada al 10%— el documento deja de proteger y comienza a incriminar. La simulación, prohibida expresamente por el artículo 5 de la Ley Federal del Trabajo, encuentra en los metadatos su rastro digital ineludible.

El sistema jurídico mexicano no tolera el disfraz de las relaciones laborales. No importa cómo se denomine el contrato ni qué régimen fiscal se declare. Lo que determina la naturaleza del vínculo es la realidad material: subordinación, horario, herramientas del patrón, órdenes directas. La simulación laboral y metadatos CFDI convergen cuando la apariencia documental contradice esa realidad. El metadato inverosímil —aquel que ninguna persona razonable aceptaría como reflejo de los hechos— activa presunciones legales, traslada cargas probatorias y puede derivar en consecuencias fiscales, laborales e incluso penales para quien lo generó.

La simulación laboral como conducta prohibida

Fundamento normativo en el artículo 5 LFT

Toda vez que la simulación constituye una de las conductas más graves en el derecho del trabajo, la LFT la prohíbe de manera expresa y categórica. El artículo 5, fracción XIV, declara nulas las estipulaciones que busquen “encubrir una relación de trabajo con actos jurídicos simulados para evadir el cumplimiento de obligaciones laborales y/o de seguridad social”. De ahí la importancia de la Simulación laboral y metadatos CFDI inverosímiles.

Esta disposición no admite excepciones. No importa si el trabajador consintió el esquema, si firmó contrato de prestación de servicios profesionales o si recibió pagos mediante facturación. La nulidad opera de pleno derecho. El vínculo simulado se tiene por inexistente y prevalece la relación laboral real.

La fracción XV: el salario falso como simulación específica

Aunado a la prohibición general, el artículo 5, fracción XV, tipifica una modalidad específica de simulación: “registrar a un trabajador con un salario menor al que realmente recibe”. Esta conducta —conocida coloquialmente como salario falso— afecta directamente las prestaciones de seguridad social del trabajador.

Quien cotiza con salario inferior recibe subsidios menores por incapacidad, pensión reducida por invalidez o vejez, y crédito Infonavit calculado sobre base disminuida. La simulación salarial no es mera evasión fiscal; es despojo de derechos fundamentales. Los metadatos del CFDI —particularmente el atributo SalarioBaseCotApor— constituyen el registro documental de esta conducta prohibida.

Distinción entre simulación y error material

De ahí que resulte necesario distinguir la simulación del simple error. El error material es involuntario, aislado y susceptible de corrección mediante CFDI de sustitución o complementario. La simulación, en cambio, presenta patrón sistemático: se repite periodo tras periodo, afecta elementos sustanciales del vínculo y persigue beneficio económico para el patrón mediante evasión de obligaciones.

El metadato erróneo puede corregirse sin consecuencias mayores. El metadato simulado —persistente, deliberado, inverosímil— genera responsabilidad. El vínculo entre simulación laboral y metadatos CFDI se actualiza precisamente cuando la inconsistencia no puede explicarse como descuido técnico sino como estrategia de ocultamiento.

Qué hace inverosímil a un metadato del CFDI

El estándar de razonabilidad

Ahora bien, no toda inconsistencia constituye inverosimilitud. El metadato inverosímil es aquel que contradice máximas de la experiencia de manera tan evidente que ninguna persona razonable lo aceptaría como reflejo de la realidad. El estándar no es matemático; es lógico y contextual.

Un salario de $8,000 mensuales para un auxiliar administrativo puede ser bajo pero no inverosímil. El mismo salario para un director de finanzas de empresa trasnacional resulta manifiestamente incompatible con la naturaleza del puesto. La inverosimilitud se mide contra lo que la experiencia común indica como plausible para cada circunstancia concreta.

Indicadores objetivos de inverosimilitud

Si bien el juicio de razonabilidad es contextual, existen indicadores objetivos que alertan sobre posible simulación. El primero: desproporción entre responsabilidades y salario registrado. El segundo: clasificación de régimen incompatible con la prestación real del servicio. El tercero: porcentajes de tiempo que no cuadran con jornadas efectivas.

El cuarto indicador —particularmente relevante— es la inconsistencia interna del propio CFDI. Cuando el TotalPercepciones incluye bonos de productividad pero el SalarioBaseCotApor permanece en salario mínimo, el documento se contradice a sí mismo. La conexión entre simulación laboral y metadatos CFDI se evidencia cuando los atributos del comprobante no pueden coexistir lógicamente.

El metadato inverosímil frente al principio de buena fe

Pese a que el derecho presume buena fe en las actuaciones de los particulares, esta presunción cede ante evidencia de lo contrario. El artículo 841 de la LFT faculta al Tribunal para resolver “a verdad sabida y buena fe guardada”. Cuando el metadato es manifiestamente inverosímil, la buena fe del patrón queda cuestionada.

El juzgador no está obligado a aceptar como verdadero lo que contradice la lógica elemental. Puede —y debe— descartar el dato formal cuando la realidad probada lo desmiente. El metadato inverosímil pierde valor probatorio y se transforma en indicio de simulación.

Consecuencias jurídicas de la simulación acreditada

Efectos laborales: reconocimiento del vínculo real

Dado que la simulación busca evadir obligaciones laborales, su consecuencia natural es el reconocimiento judicial del vínculo que se pretendió ocultar. El Tribunal declara la existencia de relación de trabajo subordinada con todas sus consecuencias: antigüedad real, salario efectivamente percibido, prestaciones devengadas y, en caso de despido, indemnización calculada sobre bases reales.

El trabajador que demostró simulación tiene derecho a la diferencia entre lo que recibió y lo que debió recibir. Aguinaldo, vacaciones, prima vacacional, participación de utilidades: todos los conceptos se recalculan sobre el salario real, no sobre el simulado. Acreditar la simulación laboral y metadatos CFDI inverosímiles se traduce en condena económica cuantificable contra el patrón.

Efectos fiscales: pérdida de deducibilidad

Puesto que la simulación implica declaraciones falsas ante autoridades fiscales, el Código Fiscal de la Federación prevé consecuencias específicas. El artículo 15-D establece que no tendrán efectos fiscales de deducción ni acreditamiento los pagos por subcontratación que simulen prestación de servicios especializados.

Esta disposición aplica por extensión a toda simulación laboral: si el patrón registró trabajadores como asimilados a honorarios o bajo esquemas de facturación para evadir obligaciones, los pagos realizados pierden deducibilidad. El beneficio fiscal buscado mediante la simulación se revierte íntegramente.

Responsabilidad solidaria y restricción de sellos

Asimismo, cuando la simulación involucra esquemas de subcontratación, el beneficiario de los servicios responde solidariamente conforme al artículo 14 de la LFT. No puede alegar desconocimiento si los CFDI de su proveedor contenían metadatos manifiestamente inverosímiles que debió detectar mediante debida diligencia.

El artículo 17-H Bis del CFF faculta al SAT para restringir temporalmente los Certificados de Sello Digital cuando detecte que los comprobantes amparan operaciones simuladas. Sin sellos vigentes, la empresa no puede facturar ni emitir CFDI de nómina. La operación se paraliza hasta regularizar la situación.

El Tribunal frente al metadato simulado

Facultades del juzgador laboral

Así pues, el Tribunal Laboral cuenta con facultades expresas para desestimar documentos formalmente válidos cuando su contenido resulta simulado. El artículo 685 de la LFT establece que el proceso laboral se rige por el principio de primacía de la realidad. El artículo 841 permite resolver conforme a la verdad material, apreciando los hechos en conciencia.

Estas facultades no son discrecionales ni arbitrarias. Requieren fundamentación: el juzgador debe explicar por qué considera inverosímil el metadato y qué elementos probatorios sustentan su conclusión. La motivación protege al patrón contra decisiones caprichosas y garantiza revisión en amparo.

Valoración conjunta del material probatorio

No obstante, el metadato inverosímil no opera aisladamente. La tesis XI.1o.A.T.36 L (10a.) —sobre prueba presuncional— exige que el juzgador analice “todo el material probatorio que obra en el proceso para excluir cualquier otra posible conclusión”. La simulación debe acreditarse mediante conjunto indiciario, no mediante dato único.

El CFDI con SalarioBaseCotApor mínimo para un gerente constituye indicio fuerte. Se fortalece con transferencias bancarias que demuestren pagos superiores, con organigrama que acredite nivel jerárquico, con testimoniales de subordinados. Probar simulación laboral y metadatos CFDI inverosímiles requiere contexto probatorio que cierre otras hipótesis razonables.

Inversión de la carga probatoria

Con todo, una vez acreditados indicios suficientes de simulación, la carga probatoria se traslada al patrón. El artículo 784 de la LFT le impone demostrar fecha de ingreso, salario, jornada, pagos realizados. Si el metadato que él mismo generó resulta inverosímil, debe explicar la discrepancia con pruebas fehacientes.

La ausencia de explicación razonable consolida la presunción de simulación. El Tribunal puede entonces fijar las condiciones reales del vínculo conforme a los elementos que obren en autos, sin quedar vinculado por el contenido formal del CFDI que el propio patrón desacreditó con su inconsistencia. Simulación laboral y metadatos CFDI inverosímiles

Casos emblemáticos de simulación en metadatos

Directivo con salario mínimo registrado

Más aún, la práctica revela patrones recurrentes de simulación detectable. El caso más frecuente: directores, gerentes o funcionarios de alto nivel registrados ante el IMSS con salario mínimo o cercano a éste. El metadato SalarioBaseCotApor muestra cifras incompatibles con las responsabilidades del puesto.

La defensa patronal típica —”el directivo es socio y sus ingresos provienen de dividendos”— requiere acreditarse documentalmente. Si no existen actas de asamblea que decreten dividendos, si el directivo cumple horario y recibe órdenes del consejo, la simulación se configura. El metadato inverosímil activa la investigación de la realidad subyacente.

Subordinado bajo régimen de asimilados a honorarios

Por otro lado, el registro de trabajadores subordinados como asimilados a salarios —clave “09” en el catálogo de TipoRegimen— constituye simulación cuando existe subordinación real. El trabajador que cumple horario fijo, utiliza herramientas del patrón, recibe instrucciones directas y carece de libertad para organizar su trabajo no es asimilado; es subordinado.

El metadato TipoRegimen declarado como “09” contradice la realidad material cuando concurren elementos de subordinación. La clasificación fiscal no determina la naturaleza del vínculo; la determina la forma efectiva de prestación del servicio.

Subcontratación sin especialización real

Aunado a lo anterior, el régimen de servicios especializados ha generado modalidades específicas de simulación. Empresas que registran trabajadores en el nodo SubContratacion sin que exista verdadera especialización: el servicio forma parte del objeto social del cliente, los trabajadores reciben órdenes directas del beneficiario, no hay autonomía técnica ni organizativa.

El metadato existe —RfcLabora, PorcentajeTiempo— pero ampara una operación que no cumple los requisitos del artículo 13 LFT. El nexo entre simulación laboral y metadatos CFDI se actualiza cuando el comprobante documenta una especialización inexistente para evadir la prohibición del artículo 12.

Fundamento normativo en el artículo 5 LFT

Toda vez que la simulación constituye una de las conductas más graves en el derecho del trabajo, la LFT la prohíbe de manera expresa y categórica. El artículo 5, fracción XIV, declara nulas las estipulaciones que busquen “encubrir una relación de trabajo con actos jurídicos simulados para evadir el cumplimiento de obligaciones laborales y/o de seguridad social”.

Esta disposición no admite excepciones. No importa si el trabajador consintió el esquema, si firmó contrato de prestación de servicios profesionales o si recibió pagos mediante facturación. La nulidad opera de pleno derecho. El vínculo simulado se tiene por inexistente y prevalece la relación laboral real.

La fracción XV: el salario falso como simulación específica

Aunado a la prohibición general, el artículo 5, fracción XV, tipifica una modalidad específica de simulación: “registrar a un trabajador con un salario menor al que realmente recibe”. Esta conducta —conocida coloquialmente como salario falso— afecta directamente las prestaciones de seguridad social del trabajador.

Quien cotiza con salario inferior recibe subsidios menores por incapacidad, pensión reducida por invalidez o vejez, y crédito Infonavit calculado sobre base disminuida. La simulación salarial no es mera evasión fiscal; es despojo de derechos fundamentales. Los metadatos del CFDI —particularmente el atributo SalarioBaseCotApor— constituyen el registro documental de esta conducta prohibida.

Distinción entre simulación y error material

De ahí que resulte necesario distinguir la simulación del simple error. El error material es involuntario, aislado y susceptible de corrección mediante CFDI de sustitución o complementario. La simulación, en cambio, presenta patrón sistemático: se repite periodo tras periodo, afecta elementos sustanciales del vínculo y persigue beneficio económico para el patrón mediante evasión de obligaciones.

El metadato erróneo puede corregirse sin consecuencias mayores. El metadato simulado —persistente, deliberado, inverosímil— genera responsabilidad. La simulación laboral y metadatos CFDI se vinculan precisamente cuando la inconsistencia no puede explicarse como descuido técnico sino como estrategia de ocultamiento.

Qué hace inverosímil a un metadato del CFDI

El estándar de razonabilidad

Ahora bien, no toda inconsistencia constituye inverosimilitud. El metadato inverosímil es aquel que contradice máximas de la experiencia de manera tan evidente que ninguna persona razonable lo aceptaría como reflejo de la realidad. El estándar no es matemático; es lógico y contextual.

Un salario de $8,000 mensuales para un auxiliar administrativo puede ser bajo pero no inverosímil. El mismo salario para un director de finanzas de empresa trasnacional resulta manifiestamente incompatible con la naturaleza del puesto. La inverosimilitud se mide contra lo que la experiencia común indica como plausible para cada circunstancia concreta.

Indicadores objetivos de inverosimilitud

Si bien el juicio de razonabilidad es contextual, existen indicadores objetivos que alertan sobre posible simulación. El primero: desproporción entre responsabilidades y salario registrado. El segundo: clasificación de régimen incompatible con la prestación real del servicio. El tercero: porcentajes de tiempo que no cuadran con jornadas efectivas.

El cuarto indicador —particularmente relevante— es la inconsistencia interna del propio CFDI. Cuando el TotalPercepciones incluye bonos de productividad pero el SalarioBaseCotApor permanece en salario mínimo, el documento se contradice a sí mismo. La simulación laboral y metadatos CFDI se evidencia cuando los atributos del comprobante no pueden coexistir lógicamente.

El metadato inverosímil frente al principio de buena fe

Pese a que el derecho presume buena fe en las actuaciones de los particulares, esta presunción cede ante evidencia de lo contrario. El artículo 841 de la LFT faculta al Tribunal para resolver “a verdad sabida y buena fe guardada”. Cuando el metadato es manifiestamente inverosímil, la buena fe del patrón queda cuestionada.

El juzgador no está obligado a aceptar como verdadero lo que contradice la lógica elemental. Puede —y debe— descartar el dato formal cuando la realidad probada lo desmiente. El metadato inverosímil pierde valor probatorio y se transforma en indicio de simulación.

Consecuencias jurídicas de la simulación acreditada

Efectos laborales: reconocimiento del vínculo real

Dado que la simulación busca evadir obligaciones laborales, su consecuencia natural es el reconocimiento judicial del vínculo que se pretendió ocultar. El Tribunal declara la existencia de relación de trabajo subordinada con todas sus consecuencias: antigüedad real, salario efectivamente percibido, prestaciones devengadas y, en caso de despido, indemnización calculada sobre bases reales.

El trabajador que demostró simulación tiene derecho a la diferencia entre lo que recibió y lo que debió recibir. Aguinaldo, vacaciones, prima vacacional, participación de utilidades: todos los conceptos se recalculan sobre el salario real, no sobre el simulado. La simulación laboral y metadatos CFDI inverosímiles se traducen en condena económica cuantificable.

Efectos fiscales: pérdida de deducibilidad

Puesto que la simulación implica declaraciones falsas ante autoridades fiscales, el Código Fiscal de la Federación prevé consecuencias específicas. El artículo 15-D establece que no tendrán efectos fiscales de deducción ni acreditamiento los pagos por subcontratación que simulen prestación de servicios especializados.

Esta disposición aplica por extensión a toda simulación laboral: si el patrón registró trabajadores como asimilados a honorarios o bajo esquemas de facturación para evadir obligaciones, los pagos realizados pierden deducibilidad. El beneficio fiscal buscado mediante la simulación se revierte íntegramente.

Responsabilidad solidaria y restricción de sellos

Asimismo, cuando la simulación involucra esquemas de subcontratación, el beneficiario de los servicios responde solidariamente conforme al artículo 14 de la LFT. No puede alegar desconocimiento si los CFDI de su proveedor contenían metadatos manifiestamente inverosímiles que debió detectar mediante debida diligencia.

El artículo 17-H Bis del CFF faculta al SAT para restringir temporalmente los Certificados de Sello Digital cuando detecte que los comprobantes amparan operaciones simuladas. Sin sellos vigentes, la empresa no puede facturar ni emitir CFDI de nómina. La operación se paraliza hasta regularizar la situación.

El Tribunal frente al metadato simulado

Facultades del juzgador laboral

Así pues, el Tribunal Laboral cuenta con facultades expresas para desestimar documentos formalmente válidos cuando su contenido resulta simulado. El artículo 685 de la LFT establece que el proceso laboral se rige por el principio de primacía de la realidad. El artículo 841 permite resolver conforme a la verdad material, apreciando los hechos en conciencia.

Estas facultades no son discrecionales ni arbitrarias. Requieren fundamentación: el juzgador debe explicar por qué considera inverosímil el metadato y qué elementos probatorios sustentan su conclusión. La motivación protege al patrón contra decisiones caprichosas y garantiza revisión en amparo.

Valoración conjunta del material probatorio

No obstante, el metadato inverosímil no opera aisladamente. La tesis XI.1o.A.T.36 L (10a.) —sobre prueba presuncional— exige que el juzgador analice “todo el material probatorio que obra en el proceso para excluir cualquier otra posible conclusión”. La simulación debe acreditarse mediante conjunto indiciario, no mediante dato único.

El CFDI con SalarioBaseCotApor mínimo para un gerente constituye indicio fuerte. Se fortalece con transferencias bancarias que demuestren pagos superiores, con organigrama que acredite nivel jerárquico, con testimoniales de subordinados. La simulación laboral y metadatos CFDI inverosímiles requieren contexto probatorio que cierre otras hipótesis.

Inversión de la carga probatoria

Con todo, una vez acreditados indicios suficientes de simulación, la carga probatoria se traslada al patrón. El artículo 784 de la LFT le impone demostrar fecha de ingreso, salario, jornada, pagos realizados. Si el metadato que él mismo generó resulta inverosímil, debe explicar la discrepancia con pruebas fehacientes.

La ausencia de explicación razonable consolida la presunción de simulación. El Tribunal puede entonces fijar las condiciones reales del vínculo conforme a los elementos que obren en autos, sin quedar vinculado por el contenido formal del CFDI que el propio patrón desacreditó con su inconsistencia.

Casos emblemáticos de simulación en metadatos

Directivo con salario mínimo registrado

Más aún, la práctica revela patrones recurrentes de simulación detectable. El caso más frecuente: directores, gerentes o funcionarios de alto nivel registrados ante el IMSS con salario mínimo o cercano a éste. El metadato SalarioBaseCotApor muestra cifras incompatibles con las responsabilidades del puesto.

La defensa patronal típica —”el directivo es socio y sus ingresos provienen de dividendos”— requiere acreditarse documentalmente. Si no existen actas de asamblea que decreten dividendos, si el directivo cumple horario y recibe órdenes del consejo, la simulación se configura. El metadato inverosímil activa la investigación de la realidad subyacente.

Subordinado bajo régimen de asimilados a honorarios

Por otro lado, el registro de trabajadores subordinados como asimilados a salarios —clave “09” en el catálogo de TipoRegimen— constituye simulación cuando existe subordinación real. El trabajador que cumple horario fijo, utiliza herramientas del patrón, recibe instrucciones directas y carece de libertad para organizar su trabajo no es asimilado; es subordinado.

El metadato TipoRegimen declarado como “09” contradice la realidad material cuando concurren elementos de subordinación. La clasificación fiscal no determina la naturaleza del vínculo; la determina la forma efectiva de prestación del servicio.

Subcontratación sin especialización real

Aunado a lo anterior, el régimen de servicios especializados ha generado modalidades específicas de simulación. Empresas que registran trabajadores en el nodo SubContratacion sin que exista verdadera especialización: el servicio forma parte del objeto social del cliente, los trabajadores reciben órdenes directas del beneficiario, no hay autonomía técnica ni organizativa.

El metadato existe —RfcLabora, PorcentajeTiempo— pero ampara una operación que no cumple los requisitos del artículo 13 LFT. La simulación laboral y metadatos CFDI se actualiza cuando el comprobante documenta una especialización inexistente para evadir la prohibición del artículo 12.

¿Qué relación existe entre simulación laboral y metadatos CFDI?

La Simulación laboral y metadatos CFDI inverosímiles se vinculan cuando el comprobante fiscal contiene atributos que contradicen la realidad del vínculo de trabajo. El patrón que simula genera documentos con datos inverosímiles que pueden convertirse en evidencia de su propia conducta prohibida.

¿Qué artículo de la LFT prohíbe la simulación laboral?

El artículo 5, fracción XIV, prohíbe encubrir relaciones laborales con actos jurídicos simulados. La fracción XV del mismo artículo prohíbe específicamente registrar trabajadores con salario menor al real. Ambas conductas generan nulidad de pleno derecho.

¿Qué hace inverosímil a un metadato del CFDI?

Un metadato es inverosímil cuando contradice máximas de la experiencia de manera evidente: directivo con salario mínimo, subordinado clasificado como asimilado, porcentajes de tiempo incompatibles con jornadas reales. La inverosimilitud se evalúa contextualmente, no mediante fórmulas matemáticas.

¿Qué consecuencias tiene la simulación laboral acreditada?

El Tribunal declara el vínculo laboral real con todas sus consecuencias: antigüedad, salario efectivo, prestaciones devengadas. Fiscalmente, los pagos pierden deducibilidad conforme al artículo 15-D del CFF. Puede generarse responsabilidad solidaria del beneficiario y restricción de sellos digitales.

¿Puede el patrón defenderse ante metadatos inverosímiles?

Sí, mediante explicación documentada de la discrepancia. Si el bajo salario registrado corresponde a un socio que percibe dividendos, debe acreditarlo con actas de asamblea y declaraciones fiscales. La ausencia de explicación razonable consolida la presunción de simulación.