¿Quién firma su cheque de nómina? La pregunta parece trivial. No lo es. En el derecho laboral mexicano, la identidad de quien paga determina la existencia misma de la relación de trabajo. Cuando las prestaciones pagadas por terceros provienen de una entidad distinta a quien ejerce el poder de dirección —quien ordena, supervisa y sanciona—, la operación carece de sustento jurídico. El dinero fluye, el trabajador lo recibe, el CFDI se timbra. Pero la relación laboral documentada es ficción. A partir de 2026, esa ficción tiene nombre legal: simulación. Y la simulación tiene consecuencias que van desde la determinación presuntiva de cuotas hasta la prisión preventiva oficiosa.

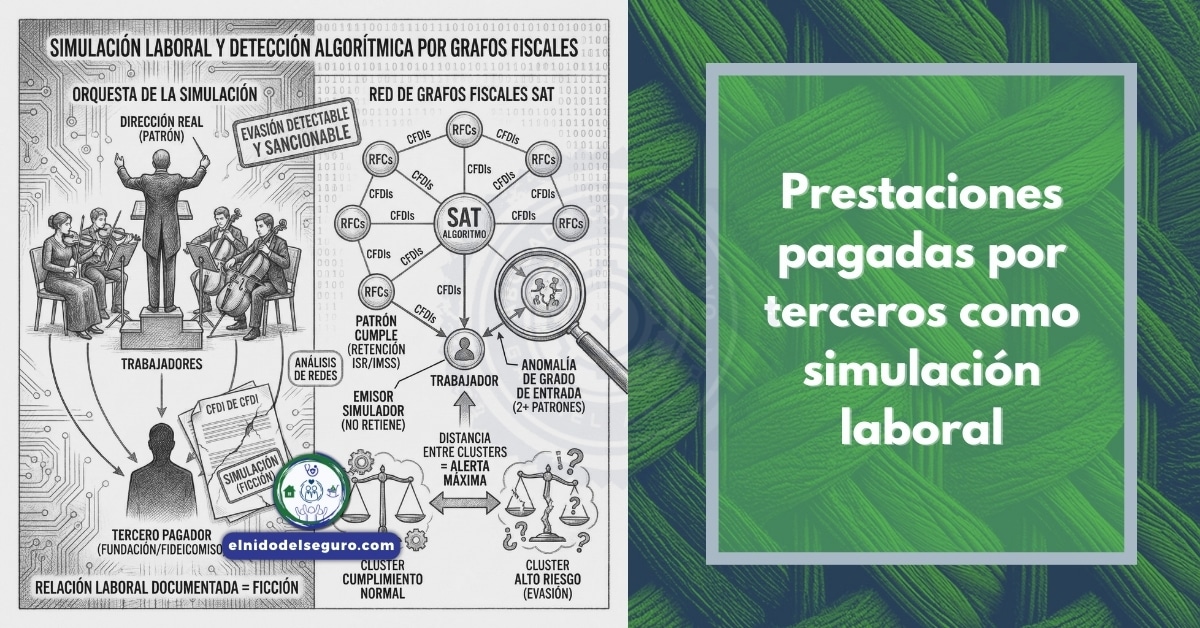

Imagine una orquesta donde el director indica los tiempos, corrige errores y decide el repertorio, pero los músicos cobran de una fundación que jamás pisó el auditorio. ¿Quién es el patrón? La Ley Federal del Trabajo responde sin ambigüedad: quien recibe el beneficio del trabajo subordinado. Las prestaciones pagadas por terceros —fideicomisos, aseguradoras, fondos fiduciarios, dispersores financieros— rompen esta lógica elemental. El SAT ya no necesita intuir la simulación; la detecta algorítmicamente cuando los metadatos del CFDI revelan que el RFC del emisor no corresponde a quien ejerce subordinación real sobre el trabajador.

La regla nuclear de subordinación

Toda vez que el artículo 20 de la Ley Federal del Trabajo define la relación laboral como prestación de servicio subordinado a cambio de salario, el vínculo entre trabajo y pago es indisoluble. Subordinación significa que una persona física presta servicios bajo dirección y dependencia de otra —física o moral— que tiene facultad de mando, supervisión y sanción. El salario es la contraprestación que esa misma persona debe pagar. Cuando un tercero ajeno a la subordinación dispersa el dinero, la ecuación laboral se fractura. No hay relación de trabajo entre quien paga y quien trabaja.

LEY FEDERAL DEL TRABAJO

Artículo 20

“Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal subordinado a una persona, mediante el pago de un salario.”

Si bien algunos esquemas presentan al tercero pagador como “administrador de nómina” o “vehículo de dispersión”, esta caracterización no resiste análisis jurídico. Las prestaciones pagadas por terceros que no tengan vínculo de subordinación con el trabajador constituyen simulación por definición. El patrón real —quien ordena y supervisa— evade obligaciones fiscales y de seguridad social; el tercero pagador emite CFDI que amparan operación inexistente. Ambos participan en esquema sancionable conforme al artículo 113 Bis del Código Fiscal de la Federación.

Por ende, la primera pregunta ante cualquier estructura de pago debe ser: ¿quién ejerce subordinación? Si la respuesta no coincide con quien emite el CFDI de nómina, existe problema grave. El trabajador puede prestar servicios en instalaciones de la empresa A, recibir órdenes del gerente de la empresa A, usar herramientas de la empresa A —pero si su nómina proviene de la entidad B sin registro patronal ante el IMSS, la simulación laboral queda configurada. Los beneficios fiscales buscados se convierten en contingencias monumentales.

Trazabilidad fiscal obligatoria en prestaciones

Aunado a lo anterior, la reforma al artículo 29-A del CFF impuso un estándar que transforma la manera de documentar pagos laborales. La trazabilidad fiscal del CFDI de nómina ya no es recomendación de cumplimiento: es requisito legal para que el comprobante tenga validez. Las prestaciones pagadas por terceros deben poder rastrearse desde el origen del recurso hasta el bolsillo del trabajador, pasando por cada nodo intermedio. Si algún eslabón de esa cadena carece de justificación laboral, la trazabilidad se rompe.

| Elemento de trazabilidad | Tercero pagador | Patrón real |

|---|---|---|

| RFC emisor CFDI | Aparece | No aparece |

| Registro patronal IMSS | Frecuentemente omitido | Debería aparecer |

| Poder de dirección | Inexistente | Existente |

| Beneficio del trabajo | No recibe | Recibe |

| Responsabilidad laboral | Pretende evadir | Evade de facto |

Tal es el caso de fideicomisos que dispersan nómina a trabajadores que jamás han tenido contacto con el fiduciario. El dinero sale de la cuenta del fideicomiso, el CFDI se emite con RFC del fiduciario, pero el trabajador presta servicios para empresa distinta que aportó recursos al fideicomiso. La trazabilidad exige demostrar flujo coherente: quien paga debe ser quien se beneficia del trabajo. Cuando fideicomiso y beneficiario real son entidades distintas sin vínculo de subcontratación regulada, el esquema colapsa ante cualquier auditoría.

No obstante que estos vehículos financieros fueron diseñados para fines legítimos —administración patrimonial, garantías, inversión—, su uso para dispersar nómina constituye desvío de finalidad. El artículo 5 de la LFT, fracciones XIV y XV, prohíbe expresamente exigir o aceptar dinero para proporcionar trabajo, así como intervenir en régimen de asociación de trabajadores mediante simulación. Las prestaciones pagadas por terceros sin sustento laboral real encuadran en estas prohibiciones.

Estructuras financieras que colapsan

Dado que la creatividad fiscal produjo múltiples vehículos para canalizar pagos laborales, conviene identificar las estructuras más comunes y por qué todas colapsan bajo el nuevo marco normativo. Los fideicomisos de administración de nómina dispersan recursos a trabajadores que prestan servicios para empresas fideicomitentes. Las aseguradoras canalizan “beneficios” que en realidad son salario disfrazado. Los fondos fiduciarios laborales acumulan recursos que se entregan como “prestaciones” sin retención fiscal.

LEY FEDERAL DEL TRABAJO

Artículo 5, fracciones XIV y XV

“Las disposiciones de esta Ley son de orden público por lo que no producirá efecto legal, ni impedirá el goce y el ejercicio de los derechos, sea escrita o verbal, la estipulación que establezca: […] XIV. Exigir o aceptar dinero de los trabajadores como gratificación porque se les admita en el trabajo o por cualquier otro motivo que se refiera a las condiciones de éste; XV. Intervenir en cualquier forma en el régimen interno del sindicato, impedir su formación o el desarrollo de la actividad sindical, mediante represalias implícitas o explícitas contra los trabajadores.”

Más aún, los dispersores financieros que operan sin registro patronal ante el IMSS generan CFDI con características detectables: el atributo RegistroPatronal aparece vacío o con valor ficticio, el TipoRegimen muestra “99” —categoría residual que evidencia indefinición—, las deducciones por cuotas obrero-patronales están ausentes. La fiscalización algorítmica detecta estos patrones automáticamente al cruzar bases de datos del SAT con registros del IMSS.

Pese a que cada estructura tiene particularidades técnicas, todas comparten el mismo vicio estructural: las prestaciones pagadas por terceros provienen de quien no ejerce subordinación sobre el trabajador. El fideicomiso no ordena tareas. La aseguradora no supervisa jornadas. El fondo fiduciario no aplica sanciones disciplinarias. Sin estos elementos —dirección, supervisión, sanción—, no existe relación laboral válida entre pagador y trabajador. El CFDI que documenta esa inexistente relación es falso por ministerio de ley.

Metadatos que delatan la simulación

Ahora bien, ¿cómo detecta el SAT que un pago proviene de tercero simulador? Los metadatos del CFDI funcionan como sensores que revelan inconsistencias fatales. El nodo Emisor contiene el RFC de quien expide el comprobante; si ese RFC no tiene registro patronal ante el IMSS para el trabajador identificado en el nodo Receptor, existe primera alerta. El atributo RegistroPatronal debería contener clave válida; si está vacío o con valor inválido, existe segunda alerta. La acumulación de alertas configura patrón de simulación.

| Metadato | Valor esperado (patrón real) | Valor típico (tercero simulador) |

|---|---|---|

RegistroPatronal | Clave válida IMSS | Vacío o inexistente |

TipoRegimen | 02 (Sueldos) | 99 (Otro) |

TipoContrato | 01-08 (catálogo válido) | 09+ (inexistente) |

| Deducciones IMSS | Presentes | Ausentes |

| Deducciones ISR | Calculadas | Cero o mínimas |

TotalGravado | Proporcional | Cero (100% exento) |

Puesto que el SAT almacena todos los CFDI emitidos en territorio nacional, el cruce con bases del IMSS es automático. Un trabajador inscrito ante el Instituto con patrón A no puede recibir CFDI de nómina de entidad B sin activar alertas. Las prestaciones pagadas por terceros dejan huella digital indeleble: el RFC del emisor no coincide con el registro patronal donde el trabajador está dado de alta. Esta incongruencia es detectable en milisegundos por los sistemas de indicios laborales que opera la autoridad.

A pesar de que algunos esquemas intentan “limpiar” los metadatos usando valores técnicamente válidos, la coherencia sistémica es imposible de falsificar. Si el tercero pagador inscribe al trabajador ante el IMSS para simular relación laboral, debe enterar cuotas; si no las entera, genera omisión detectable. Si las entera, incrementa costos que eliminan el supuesto beneficio del esquema. El cerco normativo y tecnológico no deja espacios de maniobra legítimos fuera de la subcontratación regulada mediante REPSE.

El velo corporativo ante fiscalización

Esto es, la estrategia de interponer personas morales entre el patrón real y el trabajador —lo que doctrinalmente se conoce como “velo corporativo”— perdió efectividad ante la fiscalización algorítmica. Tradicionalmente, constituir una sociedad mercantil creaba separación patrimonial que dificultaba responsabilizar a los verdaderos beneficiarios. Los esquemas de prestaciones pagadas por terceros aprovechaban esta separación: el fideicomiso, la aseguradora o el fondo eran personas jurídicas distintas del patrón real. La responsabilidad se diluía entre múltiples entidades.

Por el contrario, el artículo 26 del CFF establece responsabilidad solidaria que atraviesa el velo corporativo. Son responsables solidarios quienes tengan conferida la dirección general de personas morales, así como quienes causen o colaboren en la comisión de infracciones fiscales. Cuando un fideicomiso emite CFDI de nómina falso, el fiduciario responde solidariamente. Cuando una empresa utiliza esos CFDI para deducir, su representante legal responde solidariamente. La cadena de responsabilidad alcanza a todos los participantes del esquema, sin importar cuántas entidades intermedien.

Aun cuando el diseño del esquema pretenda fragmentar responsabilidades, la evidencia de metadatos reconstruye la operación completa. El grafo fiscal modela cada contribuyente como nodo y cada transacción como arista. Si el nodo A (patrón real) transfiere recursos al nodo B (fideicomiso) y el nodo B emite CFDI de nómina al nodo C (trabajador) que presta servicios para nodo A, la triangulación queda expuesta. Los algoritmos de detección identifican estos ciclos y los clasifican como patrones de alto riesgo para auditoría inmediata.

Detección por grafos fiscales

Ya que la autoridad fiscal mexicana implementó sistemas de análisis de redes, las prestaciones pagadas por terceros generan patrones reconocibles algorítmicamente. Cada RFC es un nodo; cada CFDI emitido o recibido es una arista que conecta nodos. Cuando un trabajador recibe nóminas de dos emisores diferentes en el mismo periodo —uno que retiene ISR e IMSS, otro que no retiene nada—, el sistema detecta anomalía. El grado de entrada del nodo trabajador muestra dos conexiones que deberían ser mutuamente excluyentes.

| Indicador de red | Valor normal | Valor anómalo (simulación) |

|---|---|---|

| Grado de entrada del trabajador | 1 patrón | 2+ patrones simultáneos |

| Distancia entre emisores | N/A | Estados diferentes |

| Códigos postales | Congruentes | Incongruentes |

| Cluster de comportamiento | Homogéneo | Opuesto (uno grava, otro exenta) |

Finalmente, el algoritmo de clustering agrupa emisores según patrones de comportamiento. Un emisor que retiene ISR promedio de 20%, deduce IMSS, reporta SBC y usa TipoRegimen=02 pertenece al cluster de cumplimiento normal. Un emisor que no retiene ISR, omite IMSS, no reporta SBC y usa TipoRegimen=99 pertenece al cluster de alto riesgo. Cuando ambos emisores pagan al mismo trabajador, la distancia entre clusters activa alerta máxima. Las prestaciones pagadas por terceros simuladores generan esta disparidad sistemáticamente.

En definitiva, la tecnología eliminó la opacidad que antes protegía estos esquemas. El SAT no necesita auditar empresa por empresa; procesa millones de CFDI simultáneamente y detecta patrones estadísticamente imposibles en operaciones legítimas. Un trabajador que recibe ingresos 100% exentos de un emisor sin registro patronal mientras presta servicios subordinados para otro patrón no es casualidad: es arquitectura de evasión detectable y sancionable conforme al marco normativo vigente.

Prohibición expresa en Ley Federal del Trabajo

Asimismo, la simulación laboral mediante terceros pagadores viola disposiciones expresas de la LFT que anteceden a la reforma fiscal de 2026. El artículo 5 establece que no producirá efecto legal la estipulación que implique renuncia de derechos laborales. Cuando un trabajador “acepta” recibir parte de su salario de tercero que no es su patrón, está renunciando —quizá sin saberlo— a que ese ingreso compute para indemnizaciones, aguinaldo proporcional, vacaciones y prima de antigüedad. La simulación perjudica directamente al trabajador.

LEY DEL SEGURO SOCIAL

Artículo 15, fracción I

“Las personas empleadoras están obligadas a: I. Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles.”

Por otro lado, el artículo 15 de la LSS obliga al patrón —no a terceros— a inscribir trabajadores ante el IMSS. Las prestaciones pagadas por terceros típicamente no se integran al salario base de cotización, generando subdeclaración que afecta derechos de seguridad social. Menor SBC significa menores prestaciones en dinero por incapacidad, menor pensión por invalidez o vejez, menor suma asegurada por riesgos de trabajo. El trabajador asume riesgos que desconoce mientras el patrón real evade responsabilidades.

Con todo, algunos asesores argumentan que el trabajador “consiente” el esquema y, por tanto, no puede reclamarlo. Este argumento ignora el carácter irrenunciable de los derechos laborales establecido en el artículo 123 constitucional y desarrollado en el artículo 5 de la LFT. El consentimiento del trabajador no sanea la simulación; simplemente evidencia que fue inducido a participar en esquema que lo perjudica. Ante demanda laboral o auditoría institucional, ese “consentimiento” carece de valor jurídico.

Única excepción legal REPSE

Dicho de otro modo, existe una sola forma jurídicamente válida para que un tercero pague prestaciones laborales: la subcontratación de servicios especializados registrada ante la Secretaría del Trabajo y Previsión Social. El Registro de Prestadoras de Servicios Especializados u Obras Especializadas —REPSE— creó el marco regulatorio que permite a una empresa prestar servicios a otra utilizando trabajadores propios. En este esquema, el tercero pagador SÍ es patrón real: ejerce subordinación, inscribe ante IMSS, retiene impuestos.

¿Qué son las prestaciones pagadas por terceros y por qué constituyen simulación?

Son pagos laborales que provienen de una entidad distinta a quien ejerce poder de dirección sobre el trabajador. Constituyen simulación porque la Ley Federal del Trabajo exige que el salario lo pague quien se beneficia del trabajo subordinado. Si quien paga no es quien ordena, supervisa y sanciona, la relación laboral documentada es ficticia.

¿Qué estructuras financieras se usan para pagar prestaciones por terceros?

Las más comunes son fideicomisos de administración de nómina, aseguradoras que canalizan “beneficios”, fondos fiduciarios laborales y empresas dispersoras sin registro patronal. Todas comparten el mismo vicio: el pagador no ejerce subordinación sobre el trabajador que recibe el dinero.

¿Cómo detecta el SAT que las prestaciones las paga un tercero simulador?

Mediante cruces algorítmicos de metadatos del CFDI con bases de datos del IMSS. Si el RFC del emisor no tiene registro patronal para el trabajador receptor, o si los atributos del comprobante muestran ausencia de deducciones por cuotas e ISR, el sistema activa alertas de simulación.

¿El trabajador tiene responsabilidad si recibe prestaciones de terceros simuladores?

El trabajador puede enfrentar determinación de ISR omitido sobre ingresos que recibió como “exentos” sin fundamento legal. Aunque la responsabilidad principal recae en emisor y patrón real, el fisco puede liquidar diferencias al trabajador y exigir pago con accesorios.

¿Qué pasa con las prestaciones de terceros si el trabajador demanda laboralmente?

En juicio laboral, el trabajador puede acreditar que su patrón real era distinto al emisor del CFDI, integrando al salario todas las prestaciones recibidas de terceros. Esto incrementa bases para indemnización, aguinaldo, vacaciones y prima de antigüedad, afectando al patrón real que pretendía evadir.

¿La subcontratación REPSE permite que terceros paguen prestaciones legalmente?

Sí, porque en la subcontratación regulada el contratista SÍ ejerce subordinación real sobre los trabajadores. El tercero pagador es patrón efectivo: inscribe ante IMSS, retiene impuestos, ejerce dirección. No hay simulación porque existe relación laboral genuina entre contratista y trabajador.

¿Qué consecuencias penales tiene pagar prestaciones mediante terceros simuladores?

El artículo 113 Bis del CFF sanciona con tres a seis años de prisión la emisión de comprobantes que amparan operaciones inexistentes. El delito amerita prisión preventiva oficiosa conforme al artículo 19 constitucional. Tanto el tercero emisor como el patrón real que utiliza los CFDI pueden ser procesados.

¿Cómo puedo verificar si mi esquema de pago por terceros es legal?

Debe confirmarse que el tercero tenga REPSE vigente ante STPS, que el contrato especifique servicios especializados, que los trabajadores estén inscritos ante IMSS bajo registro patronal del contratista, y que los CFDI contengan correctamente el nodo de relación. Si falta cualquier elemento, el esquema es irregular.

💬 ¿Tienes dudas sobre el tema publicado?

Con gusto te apoyamos con tus dudas en Seguridad Social y Derecho Laboral en México

Te responderemos en minutos