¿Cómo se debe pagar un descanso laborado cuando el patrón solicita que trabajes en tu día de reposo semanal? La pregunta parece simple. La respuesta no lo es tanto. El artículo 73 de la Ley Federal del Trabajo establece una regla clara: salario doble adicional al que corresponde por el descanso. Esto significa, en términos prácticos, pago triple. Pero la norma guarda silencio sobre aspectos que en la práctica generan conflictos constantes —cómo debe reflejarse este pago en el CFDI de nómina, qué ocurre si el patrón registra el concepto de manera incorrecta, quién soporta la carga probatoria en juicio—. Miles de trabajadores mexicanos desconocen que aceptar laborar su día de descanso les genera derechos económicos específicos que muchos patrones omiten o calculan erróneamente.

Imagina el escenario cotidiano: llevas seis días trabajando y tu patrón te pide —a veces con presión implícita— que cubras el domingo porque falta personal. Aceptas. Al revisar tu recibo de nómina descubres que el pago no refleja lo que la ley ordena, o peor aún, que el CFDI registra el día como jornada ordinaria sin distinción alguna. Esta omisión tiene consecuencias que van más allá de tu bolsillo inmediato: afecta tu Salario Base de Cotización ante el IMSS, distorsiona el cálculo de prestaciones futuras y —si el asunto llega a juicio— puede determinar quién gana o pierde. Saber cómo se debe pagar un descanso laborado te protege frente a prácticas patronales que vulneran tus derechos fundamentales.

Fundamento Legal del Pago Triple

Toda vez que el artículo 69 de la Ley Federal del Trabajo consagra el derecho irrenunciable a un día de reposo con goce de salario por cada seis de labor, el descanso semanal no constituye una concesión patronal sino una garantía constitucional derivada del artículo 123, apartado A, fracción IV. La finalidad de este derecho —preservar la salud física y mental del trabajador— explica por qué el legislador estableció consecuencias económicas severas para quien lo vulnera. El patrón que requiere servicios en día de descanso debe compensar no solo el trabajo realizado, sino también la pérdida del reposo que el trabajador necesitaba para recuperarse del desgaste acumulado durante seis jornadas consecutivas.

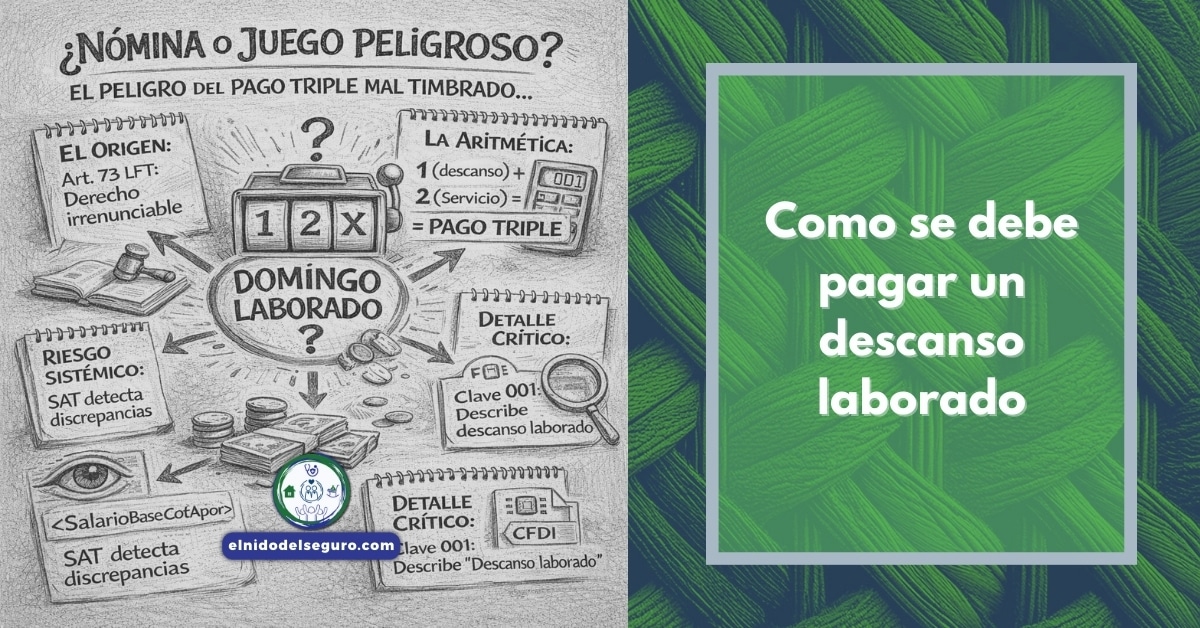

El artículo 73 LFT dispone con precisión el mecanismo de pago: el trabajador que preste servicios en su día de descanso tendrá derecho a percibir, además del salario correspondiente a ese día, un salario doble por el servicio prestado. La suma de ambos conceptos produce el llamado “pago triple” que tantas confusiones genera en la práctica. Algunos patrones argumentan que ya pagan el día de descanso “dentro del salario mensual” y que solo corresponde adicionar el doble. El criterio judicial rechaza esta interpretación. El pago del descanso con goce de sueldo es obligación autónoma; el doble adicional se suma íntegramente.

Puesto que la sanción prevista en el artículo 994, fracción I, de la LFT impone multa de 50 a 250 veces la Unidad de Medida y Actualización al patrón que no respete el descanso semanal, la norma revela su carácter tuitivo. No se trata de compensar económicamente al trabajador para que renuncie a su reposo —práctica que el legislador quiso desincentivar—, sino de castigar al patrón que recurre sistemáticamente a esta figura. El tratamiento específico cuando el descanso coincide con día festivo genera consecuencias adicionales que conviene distinguir del supuesto aquí analizado.

Cálculo Correcto del Salario Triple

Dado que el cálculo erróneo del pago triple constituye una de las violaciones más frecuentes en materia laboral, resulta indispensable precisar los componentes de la operación aritmética. El primer elemento es el salario diario, no el salario “base” o “tabular” que algunas empresas manejan internamente. El salario diario corresponde a la remuneración diaria pactada y devengada por el trabajador, sin integración de prestaciones. Usar una base distinta genera diferencias reclamables.

El segundo elemento corresponde al salario del día de descanso con goce de sueldo. Este pago existe independientemente de si el trabajador labora o no; forma parte de su remuneración semanal garantizada. El tercer elemento —salario doble por el servicio prestado— se adiciona únicamente cuando hay prestación efectiva de servicios en el día de reposo. La fórmula resulta así: salario diario (descanso) + salario diario × 2 (trabajo) = salario diario × 3. Un trabajador con salario diario de $600 pesos que labora su descanso debe percibir $1,800 pesos por ese día específico, no $1,200 como erróneamente calculan algunos patrones.

Si bien la ley no distingue entre descanso laborado voluntario o bajo presión patronal, el derecho al pago triple opera en ambos casos sin excepción. La jurisprudencia de la Suprema Corte ha sido clara: el carácter irrenunciable del descanso semanal impide que patrón y trabajador pacten condiciones inferiores a las legales. Un convenio que establezca pago doble —en lugar de triple— por descanso laborado resulta nulo de pleno derecho. El trabajador puede reclamar la diferencia dentro del año siguiente a la fecha en que debió recibir el pago conforme al artículo 516 de la Ley Federal del Trabajo.

Registro en el CFDI de Nómina

En virtud de que el Comprobante Fiscal Digital por Internet constituye prueba documental privilegiada en juicios laborales, la correcta configuración de sus metadatos resulta determinante para acreditar cómo se debe pagar un descanso laborado. El estándar del Complemento de Nómina 1.2 exige que el atributo NumDiasPagados refleje con exactitud el número de días cubiertos en el periodo. Cuando se incluye un descanso laborado, este valor debe ser coherente con la PeriodicidadPago declarada; de lo contrario, el sistema detecta inconsistencias que activan alertas de fiscalización. ¡Recuerda ten cuidado con los metadatos del CFDI!

El nodo Percepciones requiere atención específica. Aunque el catálogo c_TipoPercepcion agrupa conceptos bajo claves genéricas como “001” para Sueldos y Salarios, el atributo Concepto debe describir explícitamente que se trata de “Descanso semanal laborado” o denominación equivalente que permita identificar el supuesto normativo. Esta precisión no es formalismo: bajo el Principio de Primacía de la Realidad, el juez laboral puede descartar un CFDI cuya descripción no corresponda con los hechos alegados por el trabajador. La claridad del registro protege al patrón que cumple y evidencia al que simula.

Conforme a ello, el Sistema de Información para la Determinación Inteligente de la Inspección Laboral —conocido como SIDIL— analiza patrones de riesgo en los XML timbrados. Si los metadatos muestran un salario base estático que no refleja incrementos en fechas donde el calendario laboral sugiere descansos trabajados, el algoritmo genera alertas de incumplimiento. Asimismo, el trabajador puede denunciar mediante el SIQAL si su recibo digital no desglosa correctamente estos pagos. El listado de días de descanso obligatorio permite identificar fechas donde la fiscalización electrónica intensifica sus cruces de información.

Carga de la Prueba en Controversias

Aunque el derecho sustantivo protege al trabajador con el pago triple, las reglas procesales distribuyen cargas probatorias de manera específica que pueden determinar el resultado del juicio laboral. La jurisprudencia distingue dos supuestos claramente diferenciados: cuando el trabajador reclama pago de descansos que afirma haber laborado sin recibir compensación correcta, corresponde a él demostrar que efectivamente prestó servicios en esas fechas. Esta regla deriva de criterios consolidados por la Cuarta Sala de la Suprema Corte que impiden trasladar al patrón la prueba de hechos negativos.

DESCANSO OBLIGATORIO, CARGA DE LA PRUEBA DE HABER LABORADO LOS DÍAS DE.

No corresponde al patrón probar que en los días de descanso obligatorio sus trabajadores no laboraron, sino que toca a éstos demostrar que lo hicieron cuando reclaman el pago de los salarios correspondientes a esos días.

Tesis de Jurisprudencia 4a./J. 27/93, Cuarta Sala, Octava Época, Registro 915,281

Por el contrario, cuando el trabajador reclama días de descanso no laborados que el patrón omitió pagar —es decir, el salario con goce de sueldo que nunca recibió—, la carga se invierte completamente. El artículo 784, fracción IX, de la LFT obliga al patrón a demostrar que cubrió esos conceptos. Aquí el CFDI adquiere relevancia probatoria máxima: un registro correcto con descripción precisa del concepto pagado constituye prueba documental que, validada ante el SAT, hace prueba plena sin necesidad de firma autógrafa ni ratificación adicional ante el tribunal.

Pese a que la distinción entre ambos supuestos parece técnica, determina victorias y derrotas procesales. Un trabajador despedido que reclama años de descansos laborados sin pago triple necesita evidencia: listas de asistencia firmadas, correos electrónicos donde el patrón solicita trabajo en día de reposo, testimoniales de compañeros, registros de acceso biométrico. Sin pruebas, el derecho sustantivo se vuelve letra muerta. La recomendación práctica es conservar documentación desde el primer descanso laborado, no esperar al conflicto para buscar evidencias que quizá ya no existan.

Consecuencias de la Omisión Patronal

A pesar de que muchos patrones consideran el pago incorrecto del descanso laborado como falta menor, las consecuencias jurídicas pueden escalar significativamente. En el plano individual, el trabajador puede reclamar diferencias salariales acumuladas hasta por un año de prescripción. Si el incumplimiento es sistemático y afecta a múltiples trabajadores, la inspección laboral puede imponer multas que van de 50 a 5000 veces la UMA dependiendo de la gravedad y reincidencia. El registro deficiente en CFDI genera adicionalmente contingencias fiscales por deducibilidad cuestionada de la nómina.

De ahí que la correcta integración del pago triple al Salario Base de Cotización ante el IMSS adquiera relevancia más allá del conflicto laboral inmediato. Un trabajador que labora descansos con regularidad y cuyos pagos adicionales no se reportan al Instituto sufre subregistro que afecta prestaciones futuras: pensión por cesantía o vejez, cálculo de incapacidades, monto del crédito Infonavit. La omisión patronal no solo vulnera el derecho presente al salario correcto, sino que proyecta sus efectos hacia el retiro del trabajador y la protección de su familia.

Ahora bien, el patrón que cumple correctamente tiene en el CFDI su mejor defensa. Un comprobante que registre con precisión el concepto “Descanso semanal laborado”, calcule el monto sobre Salario Diario Integrado real, y mantenga coherencia entre NumDiasPagados y PeriodicidadPago, constituye prueba documental robusta ante cualquier reclamación infundada. La inversión en configuración correcta del sistema de nómina —que muchos consideran gasto administrativo prescindible— funciona como seguro contra contingencias laborales que pueden costar mucho más que el pago triple omitido.

¿Cómo se debe pagar un descanso laborado según la ley?

El artículo 73 LFT establece que el trabajador debe recibir salario triple: el correspondiente al día de descanso con goce de sueldo, más salario doble adicional por el servicio prestado. El cálculo debe hacerse sobre el Salario Diario Integrado, no sobre salario base o tabular.

¿Puedo negarme a trabajar en mi día de descanso semanal?

Sí. El descanso semanal es derecho irrenunciable conforme al artículo 69 LFT. Aunque el patrón solicite que labores, puedes negarte sin consecuencia disciplinaria válida. Una negativa no constituye falta ni justifica despido o sanción alguna.

¿El pago triple aplica aunque yo haya aceptado trabajar voluntariamente?

Sí. La ley no distingue entre descanso laborado voluntario o bajo presión patronal. El derecho al pago triple opera en ambos casos. Un convenio que establezca pago inferior resulta nulo de pleno derecho.

¿Qué hago si mi patrón solo me paga doble en lugar de triple?

Puedes reclamar la diferencia ante PROFEDET o mediante demanda laboral. El plazo de prescripción es un año desde la fecha en que debió realizarse el pago. Conserva recibos de nómina y cualquier evidencia del descanso laborado.

¿Cómo debe aparecer el descanso laborado en mi recibo de nómina CFDI?

El CFDI debe registrar el concepto específicamente como “Descanso semanal laborado” o denominación equivalente, no mezclarlo con sueldo ordinario. El atributo NumDiasPagados debe reflejar coherencia con el periodo y el monto total percibido.

¿Qué pasa si mi descanso semanal coincide con día festivo y lo trabajo?

En ese caso corresponde también salario triple, pero bajo fundamento jurídico distinto: la jurisprudencia 4a./J. 45/93 establece que ambos derechos subsisten sin absorberse mutuamente. El análisis detallado de este supuesto requiere consideraciones adicionales.

¿Quién debe probar que trabajé en mi día de descanso si hay juicio?

Tú debes demostrarlo. La jurisprudencia 4a./J. 27/93 establece que corresponde al trabajador probar que efectivamente laboró cuando reclama el pago. Conserva registros de asistencia, correos, mensajes o cualquier evidencia documental.

¿El descanso laborado afecta mi cotización ante el IMSS?

Sí puede afectarla. Si laboras descansos con regularidad, esos pagos adicionales deben integrarse al Salario Base de Cotización. La omisión patronal genera subregistro que afecta tus prestaciones futuras de seguridad social.

💬 ¿Tienes dudas sobre el tema publicado?

Con gusto te apoyamos con tus dudas en Seguridad Social y Derecho Laboral en México

Te responderemos en minutos